28/02/2023

Asumir el rol de avalista es un acto de gran confianza y, a la vez, de considerable responsabilidad. Cuando te conviertes en aval de otra persona, estás ofreciendo una garantía financiera que permite al deudor principal obtener un préstamo o crédito. Sin embargo, esta generosa acción puede transformarse en una encrucijada legal y económica si el deudor no cumple con sus obligaciones de pago. En este artículo, desglosaremos las implicaciones de ser avalista ante un impago y, lo más crucial, qué derechos te asisten y qué puedes reclamar al deudor principal para salvaguardar tu patrimonio.

El aval es una figura legalmente reconocida y regulada que establece una obligación clara: al firmar como aval, te comprometes a responder por la deuda si el deudor principal no lo hace. Esto significa que el acreedor tiene la potestad de exigirte a ti el pago del capital adeudado, los intereses generados y cualquier gasto adicional incurrido. La situación se complica cuando el deudor incumple, y es entonces cuando el avalista se enfrenta a la difícil tarea de afrontar una deuda ajena. Pero no todo está perdido; la ley prevé mecanismos para que el avalista, una vez que ha pagado, pueda resarcirse y recuperar lo desembolsado del verdadero responsable de la deuda: el deudor principal.

- El Rol del Avalista: Una Responsabilidad Crucial

- Cuando el Deudor Principal Falla: La Obligación del Avalista

- Acciones del Acreedor contra el Avalista: ¿Qué Puedes Esperar?

- El Derecho de Repetición del Avalista: Tu Principal Herramienta

- Cómo Ejercer el Derecho de Repetición: Pasos y Consideraciones

- Consecuencias para el Deudor Principal por el Reclamo del Avalista

- Preguntas Frecuentes (FAQ) sobre Avalistas y Deudas

El Rol del Avalista: Una Responsabilidad Crucial

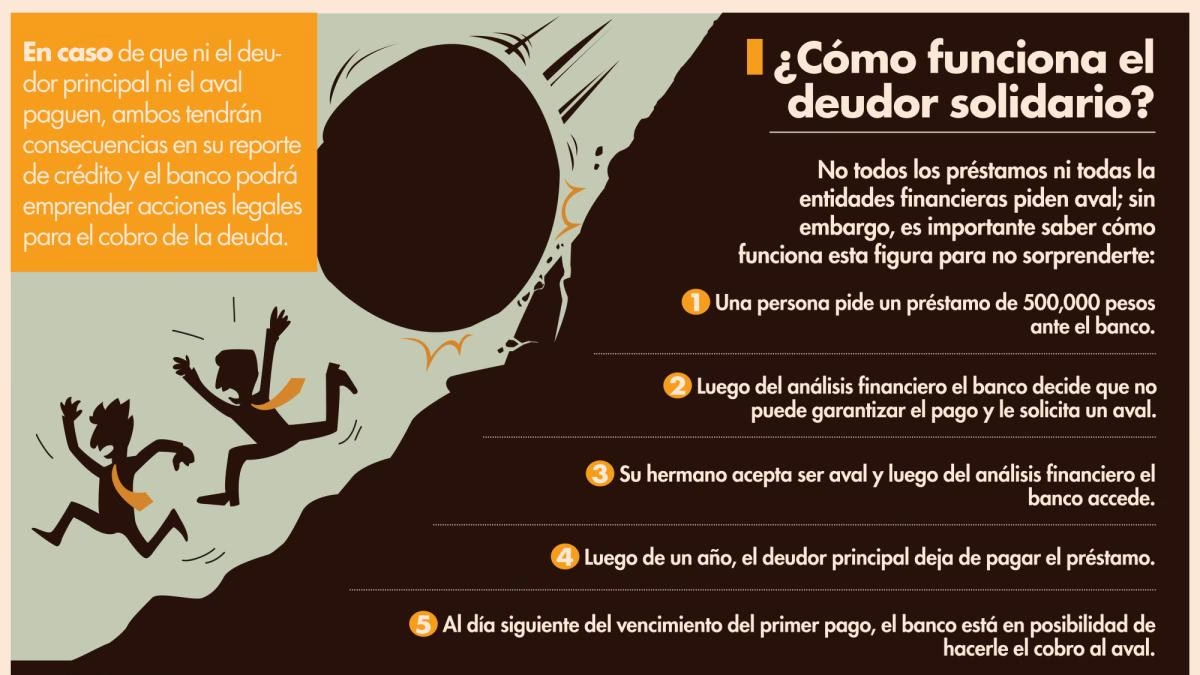

Ser avalista implica mucho más que una simple firma en un documento. Es asumir una obligación personal, un compromiso financiero que te vincula directamente con la deuda del tercero. Legalmente, el aval es una garantía personal, lo que significa que, en caso de impago, el acreedor puede dirigirse contra todo tu patrimonio presente y futuro para satisfacer la deuda. La trascendencia de esta decisión radica en que no solo respondes con lo que tienes, sino que te conviertes en un deudor más, aunque secundario o subsidiario, de cara al acreedor.

Es fundamental comprender las condiciones y términos del contrato de aval antes de comprometerse. No todos los avales son iguales. Algunos pueden ser de carácter solidario, donde el acreedor puede exigir el pago indistintamente al deudor principal o al avalista, sin necesidad de agotar primero los recursos contra el deudor. Otros pueden ser subsidiarios, lo que implica que el acreedor debe intentar cobrar primero al deudor y solo si este no tiene bienes o se declara insolvente, entonces puede dirigirse contra el avalista. Conocer esta distinción es vital, ya que define la inmediatez y el alcance de tu responsabilidad.

Cuando el Deudor Principal Falla: La Obligación del Avalista

La situación más temida para un avalista es el impago por parte del deudor principal. Cuando esto ocurre, el escenario cambia drásticamente. El acreedor, al ver que el deudor no cumple con sus obligaciones, tiene el derecho y la facultad de notificar al avalista sobre la situación de impago. Esta notificación suele ser formal y puede marcar el inicio de una serie de acciones legales.

Una vez notificado, el avalista se encuentra en la encrucijada de tener que asumir la deuda. Si el aval es solidario, el acreedor puede exigir el pago directamente al avalista, incluso sin haber agotado todas las vías contra el deudor principal. Si es subsidiario, el acreedor deberá demostrar que ha intentado, sin éxito, cobrar al deudor. En cualquier caso, la presión recae sobre el avalista para que cumpla con su compromiso. Ignorar estas exigencias no es una opción, ya que puede llevar a graves consecuencias legales y económicas.

Acciones del Acreedor contra el Avalista: ¿Qué Puedes Esperar?

Si el avalista no responde voluntariamente al requerimiento de pago del acreedor, este último no dudará en iniciar acciones legales. Estas pueden incluir:

- Demandas judiciales: El acreedor puede presentar una demanda ante los tribunales para reclamar el pago de la deuda, incluyendo el capital, los intereses de demora y las costas judiciales.

- Embargo de bienes: Una vez obtenida una sentencia favorable, el acreedor puede solicitar el embargo de los bienes del avalista, como cuentas bancarias, propiedades inmuebles, vehículos, salarios o pensiones, hasta cubrir el total de la deuda.

- Inclusión en registros de morosos: El impago puede llevar a que el nombre del avalista sea incluido en ficheros de solvencia patrimonial y crédito (como ASNEF o RAI en España), lo que afectará negativamente su historial crediticio y dificultará la obtención de futuros créditos o préstamos.

La responsabilidad del avalista puede ser total, abarcando no solo la deuda principal sino también los intereses y los gastos de reclamación. Por ello, es crucial que, ante la primera señal de impago del deudor, el avalista busque asesoramiento legal para entender sus opciones y mitigar el impacto económico.

Tabla Comparativa: Responsabilidad Solidaria vs. Subsidiaria

| Criterio | Responsabilidad Solidaria | Responsabilidad Subsidiaria |

|---|---|---|

| Exigibilidad del Pago | El acreedor puede exigir el pago directamente al avalista o al deudor, indistintamente. | El acreedor debe intentar cobrar primero al deudor principal; solo si este no paga, puede dirigirse al avalista. |

| Orden de Reclamación | No hay un orden preestablecido; el acreedor elige a quién reclamar primero. | Existe un orden: primero el deudor, luego el avalista (beneficio de excusión). |

| Beneficio de Excusión | El avalista no puede oponerse a pagar alegando que el deudor tiene bienes. | El avalista puede exigir al acreedor que persiga primero los bienes del deudor principal. |

| Rapidez del Cobro | Más rápida para el acreedor, ya que tiene dos vías directas. | Más lenta para el acreedor, requiere agotar la vía del deudor. |

El Derecho de Repetición del Avalista: Tu Principal Herramienta

Aquí radica el corazón de la cuestión para el avalista: ¿qué ocurre una vez que ha pagado la deuda? La buena noticia es que, una vez que el avalista ha satisfecho la obligación con el acreedor, no se queda desamparado. La ley le otorga el fundamental derecho de repetición, también conocido como acción de regreso o de reembolso. Este derecho permite al avalista reclamar al deudor principal todo lo que ha pagado por él.

El derecho de repetición se basa en el principio de que la deuda original es del deudor principal. El avalista solo ha actuado como un garante. Al pagar, el avalista se subroga en la posición del acreedor original. Esto significa que el avalista adquiere los mismos derechos y acciones que tenía el acreedor contra el deudor. Es como si el avalista se convirtiera en el nuevo acreedor del deudor principal.

¿Qué puedes reclamar exactamente al deudor principal mediante este derecho?

- El importe total de la deuda pagada: Esto incluye el capital principal que el deudor no pagó y que tú asumiste.

- Los intereses legales: Desde el momento en que realizaste el pago al acreedor.

- Los gastos ocasionados: Esto abarca tanto los gastos judiciales (si hubo un proceso legal para forzarte a pagar) como los extrajudiciales (por ejemplo, honorarios de abogados para tu defensa o para la propia reclamación al deudor).

- Los daños y perjuicios: Si demuestras que el impago y tu posterior desembolso te causaron perjuicios adicionales.

Es vital que el avalista conserve toda la documentación relacionada con el aval y, especialmente, con el pago realizado al acreedor. Justificantes de transferencia, cartas de pago, sentencias judiciales, facturas de abogados, todo ello será prueba indispensable para ejercer tu derecho de repetición.

Cómo Ejercer el Derecho de Repetición: Pasos y Consideraciones

Una vez que has pagado la deuda, es momento de actuar para recuperar tu dinero. El proceso para ejercer el derecho de repetición requiere de ciertos pasos:

- Notificación al Deudor: Aunque no siempre es un requisito legal formal para iniciar la acción, es recomendable notificar al deudor principal de forma fehaciente (por ejemplo, mediante burofax con acuse de recibo y certificación de contenido) que has pagado su deuda y que ahora le reclamas ese importe, dándole un plazo razonable para que te lo abone.

- Recopilación de Documentación: Asegúrate de tener a mano el contrato de aval, el contrato de préstamo original, todos los justificantes de pago que realizaste al acreedor (recibos, transferencias), y cualquier factura o documento que acredite los gastos en los que incurriste a causa del impago del deudor.

- Vías para Reclamar:

- Vía Extrajudicial: Intentar una negociación directa con el deudor para alcanzar un acuerdo de pago. Esto puede ser más rápido y menos costoso si el deudor está dispuesto a cooperar.

- Vía Judicial: Si la negociación no funciona, deberás iniciar un procedimiento judicial. Dependiendo de la cuantía de la deuda y la documentación que poseas, puedes optar por:

- Procedimiento Monitorio: Es una vía rápida y sencilla para reclamar deudas dinerarias, líquidas, determinadas y vencidas, siempre que se puedan acreditar documentalmente.

- Juicio Verbal u Ordinario: Si la deuda es de mayor cuantía o si el deudor se opone al procedimiento monitorio, será necesario un juicio más complejo.

- Ejecución Hipotecaria: Si el aval estaba respaldado por una garantía hipotecaria del deudor.

- Asesoramiento Legal: Es fundamental contar con el apoyo de un abogado especializado. Un profesional del derecho te guiará sobre la mejor estrategia a seguir, redactará la demanda y te representará en el proceso judicial, maximizando tus posibilidades de éxito.

Es importante actuar con diligencia. Aunque el plazo para ejercer la acción de repetición es generalmente amplio, dilatar el proceso puede complicar la recuperación si el deudor se declara insolvente o desaparece.

Consecuencias para el Deudor Principal por el Reclamo del Avalista

Cuando el avalista ejerce su derecho de repetición, la situación para el deudor principal cambia de tener una deuda con el acreedor original a tenerla directamente con el avalista. El deudor no puede eludir esta nueva obligación. El avalista, al subrogarse en los derechos del acreedor, tiene ahora la misma facultad para exigir el pago, incluso a través de los mismos mecanismos de los que disponía el banco o la entidad financiera.

Esto significa que el avalista puede iniciar acciones legales contra el deudor, que pueden incluir la demanda judicial, el embargo de sus bienes (cuentas bancarias, propiedades, salarios) o cualquier otra medida de ejecución que la ley permita para el cobro de la deuda. La reputación crediticia del deudor también se verá gravemente afectada, dificultando su acceso a futuras financiaciones. En esencia, el deudor principal no se libra de la deuda; simplemente cambia de acreedor, y ahora el nuevo acreedor es la persona que confió en él y tuvo que pagar por su incumplimiento.

Preguntas Frecuentes (FAQ) sobre Avalistas y Deudas

¿Puedo negarme a pagar como avalista si el deudor no paga?

Legalmente, no. Al firmar como avalista, te comprometes a pagar si el deudor principal no lo hace. Negarte a pagar te expondrá a demandas judiciales por parte del acreedor, lo que resultará en el pago forzoso de la deuda, intereses y costas judiciales, además de posibles embargos.

¿Qué pasa si el deudor se declara insolvente o desaparece?

Si el deudor se declara insolvente, la posibilidad de recuperar lo pagado se reduce drásticamente. En este caso, el avalista podría no recuperar el dinero. Si el deudor desaparece, la reclamación se vuelve mucho más compleja, aunque no imposible si se logra localizar bienes o patrimonio a su nombre.

¿Necesito un abogado para reclamar al deudor?

Si bien no siempre es obligatorio, es altamente recomendable contar con asesoramiento legal. Un abogado te ayudará a entender tus derechos, a preparar la documentación necesaria, a elegir la vía legal más adecuada y a representarte en el proceso judicial, aumentando significativamente las probabilidades de éxito en tu reclamación.

¿Hay un plazo para reclamar al deudor lo pagado como avalista?

Sí, existe un plazo de prescripción para ejercer la acción de repetición. Este plazo varía según la legislación de cada país, pero generalmente es de varios años (por ejemplo, 5 años en España para acciones personales sin plazo especial) desde el momento en que el avalista pagó la deuda. Es crucial no dejar pasar el tiempo para no perder este derecho.

¿Qué documentos necesito para iniciar la reclamación?

Necesitarás el contrato de aval, el contrato de préstamo o la obligación principal, los justificantes de todos los pagos que hayas realizado al acreedor (recibos, transferencias bancarias), y cualquier documento que acredite los gastos adicionales en los que incurriste (facturas de abogados, tasas judiciales, etc.).

En conclusión, ser avalista es un compromiso serio que puede tener repercusiones significativas si el deudor principal incumple. Sin embargo, la ley te ampara y te otorga el derecho de repetición para recuperar lo pagado. Entender tus derechos y actuar de manera informada y diligente es crucial. Ante un impago, no te quedes de brazos cruzados; busca asesoramiento legal para proteger tu patrimonio y reclamar lo que legítimamente te corresponde. La prevención es clave, pero una vez que la situación se presenta, conocer y ejercer tus derechos es tu mejor defensa.

Si quieres conocer otros artículos parecidos a Avalista: Tu Derecho a Reclamar al Deudor Principal puedes visitar la categoría Entrenamiento.