08/01/2017

El leasing, o arrendamiento financiero, se ha consolidado como una herramienta fundamental para empresas y autónomos que buscan adquirir activos sin la necesidad de realizar una gran inversión inicial. Permite el uso de bienes productivos, como maquinaria, vehículos o inmuebles, a cambio de cuotas periódicas, con la particularidad de ofrecer, al final del contrato, la posibilidad de adquirir la propiedad del bien. Esta posibilidad, conocida como opción de compra, es el punto culminante de muchas operaciones de leasing y, por ende, su correcta contabilización es crucial.

Comprender cómo se registra contablemente el momento en que se decide ejercer esta opción es esencial para la salud financiera de cualquier entidad. No solo implica un desembolso de dinero, sino también el cambio en la naturaleza jurídica del activo y, en algunos casos, su reflejo en el balance. Acompáñanos en este recorrido para desglosar todos los aspectos de esta operación, desde sus fundamentos hasta su asiento contable, pasando por las implicaciones de las normativas actuales.

- Entendiendo el Contrato de Leasing: Más Allá de un Simple Alquiler

- La Opción de Compra: El Momento Decisivo

- Implicaciones Contables de la Ejecución de la Opción de Compra

- El Asiento Contable Paso a Paso: Ejemplo Práctico

- Ventajas y Desventajas del Leasing

- Consideraciones Clave Antes de Ejercer la Opción

- Preguntas Frecuentes sobre el Leasing y la Opción de Compra

- Conclusión

Entendiendo el Contrato de Leasing: Más Allá de un Simple Alquiler

Antes de sumergirnos en la contabilidad de la opción de compra, es vital entender qué es un contrato de leasing. A diferencia de un alquiler tradicional, el leasing es un contrato de arrendamiento con una clara vocación de financiación. Esto significa que, aunque durante la mayor parte de su vigencia el bien es propiedad del arrendador (la entidad financiera), la intención subyacente es que el arrendatario (quien usa el bien) termine adquiriéndolo.

Existen principalmente dos tipos de leasing:

- Leasing Financiero: Es el más común y el que nos ocupa. Se caracteriza porque el arrendatario asume prácticamente todos los riesgos y ventajas inherentes a la propiedad del bien, incluso si formalmente no es el dueño. Al final del contrato, existe una opción de compra a un precio residual, generalmente bajo, que permite al arrendatario adquirir el bien.

- Leasing Operativo (o Renting): En este caso, el arrendador mantiene los riesgos y ventajas de la propiedad. El contrato suele ser por un plazo más corto, y al finalizar, el arrendatario puede devolver el bien, renovar el contrato o, en algunos casos, adquirirlo, pero sin que la opción de compra sea una característica definitoria o principal del contrato. Se asemeja más a un alquiler a largo plazo con servicios incluidos.

Para efectos contables, el leasing financiero ha experimentado cambios significativos con la implementación de la NIIF 16 (y su adaptación en el Plan General de Contabilidad español). Anteriormente, solo se capitalizaban los activos si la operación se consideraba un arrendamiento financiero. Ahora, bajo la NIIF 16, la mayoría de los contratos de arrendamiento (incluidos muchos que antes se clasificaban como operativos) requieren que el arrendatario reconozca un "derecho de uso" como activo y una "deuda por arrendamiento" como pasivo en su balance, salvo ciertas excepciones por importe o duración.

La Opción de Compra: El Momento Decisivo

La opción de compra es la cláusula que confiere al arrendatario el derecho, pero no la obligación, de adquirir la propiedad del bien arrendado al finalizar el contrato de leasing. El precio de esta opción suele ser simbólico o residual, y su ejercicio es, en la gran mayoría de los casos, la decisión lógica si la empresa desea continuar utilizando el activo. Este momento es crucial porque transforma la posesión temporal en propiedad definitiva.

¿Por qué ejercer la opción de compra?

Las razones para ejercer la opción de compra son variadas:

- Continuidad de Operaciones: Si el activo sigue siendo necesario para la actividad principal de la empresa y su rendimiento es óptimo.

- Coste-Beneficio: El precio de la opción es significativamente inferior al valor de mercado del activo.

- Amortización Fiscal: Haber aprovechado las ventajas fiscales de la amortización acelerada o los beneficios fiscales del leasing durante la vigencia del contrato.

- Evitar Costes de Sustitución: El coste de adquirir un nuevo activo o de buscar una nueva financiación podría ser mayor.

Implicaciones Contables de la Ejecución de la Opción de Compra

La contabilización de la opción de compra depende en gran medida de cómo se haya registrado el contrato de leasing desde su inicio, especialmente bajo las normas contables actuales (NIIF 16 y PGC 2007). Sin embargo, el principio general es que, al ejercer la opción, se formaliza la adquisición de la propiedad.

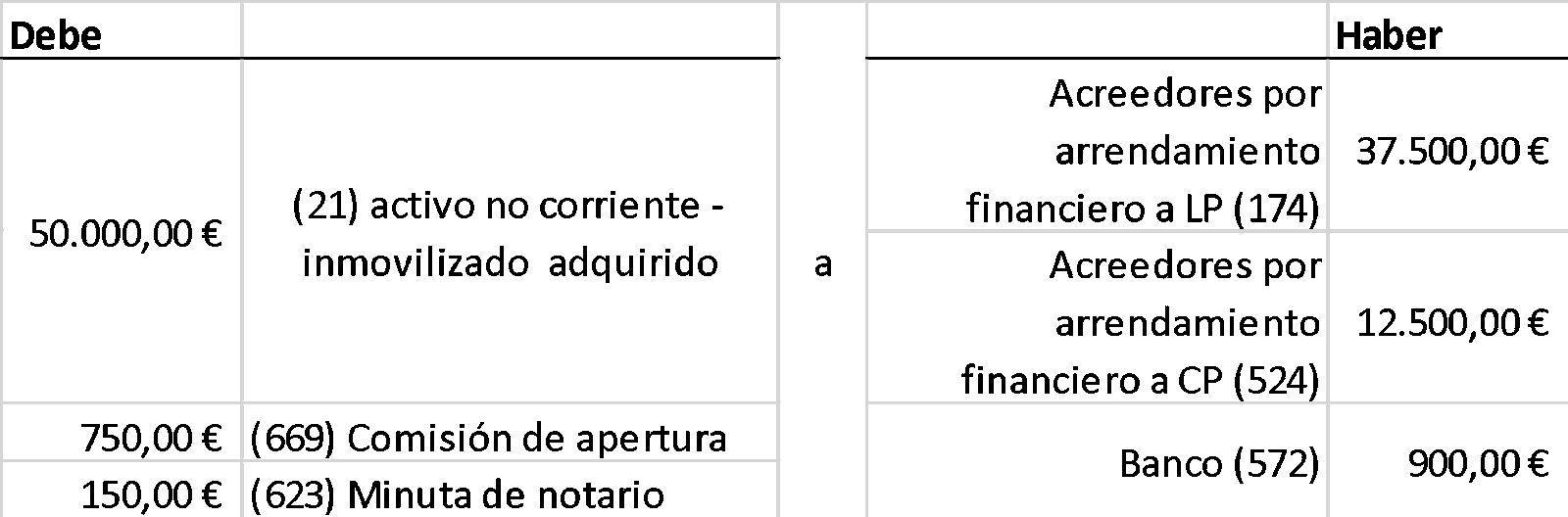

En un leasing financiero, el activo (por ejemplo, una máquina, un vehículo) ya debería estar reconocido en el balance de la empresa desde el inicio del contrato como un "Derecho de Uso" (cuenta 21X, por ejemplo, 213 Maquinaria, 218 Elementos de Transporte, etc.) y se ha ido amortizando durante la vida útil del contrato. Paralelamente, se ha reconocido una deuda por arrendamiento (cuentas 174 o 524, dependiendo del plazo), que se ha ido reduciendo con cada cuota de leasing.

El pago de la opción de compra representa el último desembolso para cancelar la parte principal restante de la deuda, que corresponde al valor residual del activo. Una vez ejercida la opción, el activo deja de ser un "Derecho de Uso" para convertirse en un "Inmovilizado Material" o "Inmovilizado Intangible" propio de la empresa, aunque en la práctica contable española, si ya estaba en una cuenta de inmovilizado material, simplemente se consolida la propiedad y se liquida la deuda.

La Antigua Cuenta 217: Aclarando Confusiones

Es importante abordar la mención de la "antigua cuenta 217". En el Plan General de Contabilidad de 1990, la cuenta 217 se denominaba 'Derechos de Traspaso'. Esta cuenta se utilizaba para registrar el derecho a utilizar locales o instalaciones, generalmente comerciales, que se adquiría a cambio de un precio. No estaba relacionada con la adquisición de activos materiales como maquinaria o vehículos a través de un contrato de leasing.

Con la entrada en vigor del PGC de 2007, la cuenta 217 dejó de existir como tal. Los derechos de traspaso, si cumplen las condiciones de un activo intangible, se contabilizan ahora en cuentas de inmovilizado intangible (grupo 20), como la 206 (Aplicaciones informáticas) o la 209 (Otros inmovilizados intangibles), o incluso dentro del fondo de comercio si se trata de la adquisición de un negocio. Por lo tanto, para la operación de ejercer la opción de compra de un inmovilizado material o intangible en leasing, la antigua cuenta 217 no tiene ninguna relevancia en la contabilidad actual. El activo se habrá estado contabilizando en su cuenta de inmovilizado correspondiente (por ejemplo, 213 Maquinaria, 218 Elementos de Transporte, etc.) o como 'Derecho de Uso' (también dentro del grupo 21 o 20).

El Asiento Contable Paso a Paso: Ejemplo Práctico

Veamos un ejemplo concreto para ilustrar cómo se registra el ejercicio de la opción de compra. La clave está en que el activo ya está en el balance (como inmovilizado material o derecho de uso), y lo que se hace es liquidar la deuda final y formalizar la propiedad.

Datos del Ejemplo:

- Importe de la opción de compra del inmovilizado: 863,05 euros.

- Precio de adquisición original del inmovilizado: 12.020,24 euros (este es el valor por el cual el activo se reconoció inicialmente en el balance, o su valor de mercado en el momento del inicio del leasing).

- Amortización acumulada del inmovilizado: 9.616,19 euros.

Análisis previo:

El activo ya figura en nuestro balance por su precio de adquisición original de 12.020,24 euros, y también se ha registrado su amortización acumulada de 9.616,19 euros. Esto significa que su valor neto contable (valor en libros) en el momento de ejercer la opción es de 12.020,24 - 9.616,19 = 2.404,05 euros. La opción de compra es de 863,05 euros.

Cuando se ejerce la opción de compra, el principal asiento a realizar es el pago de esta cantidad, que cancela la parte de la deuda por arrendamiento financiero que corresponde a la opción de compra.

Asiento Contable al Ejercer la Opción de Compra:

El asiento refleja el pago de la opción de compra. Asumimos que el importe de la opción de compra estaba pendiente de pago y formaba parte de la deuda por arrendamiento financiero (cuenta 524 o 174, según el plazo de vencimiento).

| Cuenta | Denominación | Debe (€) | Haber (€) |

|---|---|---|---|

| (524) | Acreedores por arrendamiento financiero (o 174) | 863,05 | |

| a (572) Bancos c/c | 863,05 |

Explicación del Asiento:

- (524) Acreedores por arrendamiento financiero (o 174 si el plazo era superior a un año) al Debe: Se debita esta cuenta para reflejar la cancelación de la parte de la deuda pendiente que corresponde al valor de la opción de compra. Esta deuda estaba registrada en el Haber de esta cuenta desde el inicio del contrato o se reclasificó a corto plazo al acercarse el vencimiento.

- (572) Bancos c/c al Haber: Se acredita esta cuenta para registrar la salida de dinero de la cuenta bancaria de la empresa, correspondiente al pago de la opción de compra.

Es crucial entender que, en este momento, no se realiza un nuevo registro del activo, ni se ajusta su valor contable por el importe de la opción de compra. El activo ya está en el balance y se ha estado amortizando. El pago de la opción simplemente formaliza la transferencia de la propiedad y liquida la última parte de la deuda asociada al contrato de leasing.

En el caso de que la opción de compra no hubiera sido considerada en la valoración inicial del activo (por no ser "razonablemente cierto" su ejercicio según NIIF 16), o si estuviéramos ante un escenario más antiguo donde el activo no se capitalizaba hasta el ejercicio de la opción, el asiento sería diferente, implicando el alta del activo en ese momento. Sin embargo, bajo la normativa actual para leasing financiero, el activo ya está en el balance.

Ventajas y Desventajas del Leasing

El leasing, a pesar de su complejidad contable, ofrece una serie de beneficios y también presenta algunos inconvenientes:

| Ventajas | Desventajas |

|---|---|

| Financiación al 100%: No requiere desembolso inicial significativo. | Coste Financiero: A menudo, el coste total es superior al de una compra directa. |

| Flexibilidad: Permite adaptar las cuotas y plazos a las necesidades del negocio. | Propiedad Diferida: El bien no es de la empresa hasta que se ejerce la opción. |

| Ventajas Fiscales: Las cuotas son gasto deducible (en ciertos casos y límites). Amortización acelerada posible. | Compromiso a Largo Plazo: Los contratos suelen ser irrevocables y de larga duración. |

| Actualización Tecnológica: Facilita la renovación de equipos al finalizar el contrato. | Riesgos de Obsolescencia: Aunque se renueve, se asume el riesgo de que el activo pierda valor rápidamente. |

| Menor Endeudamiento Aparente: Antes de NIIF 16, no aparecía como deuda en balance (ahora sí como 'deuda por arrendamiento'). | Rigidez Contractual: Las condiciones del contrato pueden ser menos flexibles que un préstamo bancario. |

Consideraciones Clave Antes de Ejercer la Opción

La decisión de ejercer la opción de compra no debe tomarse a la ligera. Es fundamental evaluar varios factores:

- Valor de Mercado vs. Valor Contable: Comparar el valor residual de la opción de compra con el valor de mercado actual del activo y su valor neto contable. Si el valor de mercado es mucho menor que el valor en libros, podría no ser la mejor decisión.

- Necesidad del Activo: ¿El bien sigue siendo esencial para las operaciones de la empresa? ¿Existe una tecnología más avanzada o eficiente en el mercado?

- Costes Asociados: Considerar los gastos adicionales de la adquisición, como el IVA de la opción de compra (si aplica), gastos de notaría o registro, y posibles costes de transporte o instalación.

- Financiación Alternativa: Evaluar si sería más beneficioso vender el activo y adquirir uno nuevo mediante otra forma de financiación.

- Implicaciones Fiscales: Analizar las deducciones fiscales futuras por amortización del activo una vez que sea propiedad.

Preguntas Frecuentes sobre el Leasing y la Opción de Compra

¿Qué es un contrato de leasing?

Un contrato de leasing es un acuerdo de arrendamiento a largo plazo que incluye una opción de compra al final del período. Permite a una empresa usar un activo a cambio de pagos periódicos, con la posibilidad de adquirirlo por un valor residual al finalizar el contrato.

¿Cuál es la diferencia entre leasing financiero y operativo?

El leasing financiero transfiere los riesgos y beneficios de la propiedad al arrendatario desde el inicio, y el activo se capitaliza en el balance. El leasing operativo (renting) es más parecido a un alquiler, donde el arrendador mantiene los riesgos y beneficios, y el activo no se capitaliza en el balance del arrendatario (salvo excepciones bajo NIIF 16 para 'derechos de uso').

¿Cómo se contabiliza un activo en leasing desde el inicio?

Bajo las normas contables actuales (NIIF 16 y PGC 2007), la mayoría de los contratos de leasing financiero requieren que el arrendatario reconozca un "derecho de uso" como activo (en las cuentas de inmovilizado material o intangible correspondientes) y una "deuda por arrendamiento" como pasivo en su balance. Este activo se amortiza y la deuda se reduce con cada pago.

¿Qué sucede si no se ejerce la opción de compra?

Si la opción de compra no se ejerce, el arrendatario debe devolver el activo al arrendador al finalizar el contrato. Contablemente, se daría de baja el "derecho de uso" y la "deuda por arrendamiento" asociada, registrando cualquier ganancia o pérdida residual.

¿La cuenta 217 sigue siendo relevante para el leasing?

No, la cuenta 217 ('Derechos de Traspaso') fue eliminada del Plan General de Contabilidad de 2007 y no es aplicable para la contabilización de activos adquiridos por leasing. Los activos de leasing se registran en las cuentas de inmovilizado material (21X) o intangible (20X) como 'Derechos de Uso' o directamente como el tipo de inmovilizado si cumplen las condiciones de un arrendamiento financiero.

¿Cómo afecta el IVA a la opción de compra?

El tratamiento del IVA en la opción de compra puede variar. En general, si se trata de un leasing financiero, las cuotas de leasing suelen llevar IVA, y la opción de compra final también estará sujeta a IVA. El IVA soportado de la opción de compra será deducible si la actividad de la empresa lo permite, al igual que el de las cuotas. Es fundamental consultar con un asesor fiscal para casos específicos.

Conclusión

El ejercicio de la opción de compra en un contrato de leasing es una fase clave que consolida la propiedad del bien por parte del arrendatario. Aunque la contabilidad del leasing ha evolucionado, el asiento de la opción de compra es, en esencia, la liquidación de la parte final de la deuda asociada al contrato. La comprensión detallada de este proceso, junto con una evaluación estratégica de la conveniencia de ejercer la opción, es vital para una gestión financiera y contable eficiente. Asegurarse de que los registros reflejan fielmente la realidad económica de la operación es un pilar fundamental para la transparencia y la toma de decisiones informadas en cualquier negocio.

Si quieres conocer otros artículos parecidos a Leasing: Claves Contables de la Opción de Compra puedes visitar la categoría Entrenamiento.