03/03/2022

Las cláusulas suelo, durante años, fueron una realidad silenciosa en miles de contratos hipotecarios en España, limitando la bajada de los tipos de interés y, con ello, los beneficios que los consumidores esperaban obtener de un préstamo a interés variable. Lo que muchos prestatarios desconocían era el carácter potencialmente abusivo y la falta de transparencia con la que estas cláusulas eran incorporadas a sus contratos. La lucha por la nulidad de la cláusula suelo ha sido una de las sagas judiciales más importantes de las últimas décadas en España, marcando un antes y un después en la protección de los derechos de los consumidores frente a las entidades financieras.

Este artículo explora en profundidad qué es la nulidad de la cláusula suelo, los fundamentos legales que la sustentan, la evolución de la jurisprudencia tanto a nivel nacional (Tribunal Supremo) como europeo (Tribunal de Justicia de la Unión Europea, TJUE), y las implicaciones prácticas para los afectados, incluyendo la restitución de las cantidades cobradas indebidamente.

- El Origen y la Controversia de las Cláusulas Suelo

- El Marco Legal: Leyes Nacionales y Directiva Europea

- La Jurisprudencia Clave: Del Tribunal Supremo al TJUE

- Efectos de la Nulidad de la Cláusula Suelo: Restitución y Costas

- Competencia Judicial y Procedimiento

- Preguntas Frecuentes (FAQ) sobre la Nulidad de la Cláusula Suelo

- ¿Puedo reclamar si ya firmé un acuerdo con el banco para eliminar la cláusula suelo?

- ¿Existe un plazo para reclamar la nulidad de la cláusula suelo?

- ¿Qué documentos necesito para iniciar una reclamación?

- ¿Qué es el control de transparencia y por qué es tan importante?

- ¿Qué significa que el juez “integre” el contrato?

- ¿Me compensarán con intereses por las cantidades devueltas?

- Conclusión

El Origen y la Controversia de las Cláusulas Suelo

Para entender la controversia en torno a las cláusulas suelo, es esencial remontarse al contexto económico y legislativo en el que surgieron. El mercado hipotecario español experimentó un crecimiento exponencial desde la aprobación de la Ley 2/1981, de 25 de marzo, de regulación del mercado hipotecario, uno de los frutos de los célebres “Pactos de La Moncloa”. Este desarrollo se vio impulsado por el incremento del 'loan to value', el alargamiento de los plazos de amortización y, crucialmente, el descenso sostenido de los tipos de interés.

A partir de la Ley de 1994 sobre subrogaciones y novaciones hipotecarias, y hasta el estallido de la crisis económica en 2007-2008, el crédito hipotecario creció hasta representar el 60% del crédito total al sector privado y el 82% del PIB. En este escenario de fuerte expansión, y con una excesiva concentración de créditos hipotecarios a interés variable (más del 98% del total, frente a una media europea del 46%), la bajada de los tipos de interés, especialmente del Euríbor, que pasó del 5,39% en julio de 2008 a cerca del 0% en años posteriores, puso en jaque la rentabilidad de las entidades financieras.

Es en este contexto donde se generaliza la introducción de las cláusulas suelo. Estas estipulaciones contractuales garantizaban un tipo de interés mínimo a las entidades bancarias, independientemente de las caídas del índice de referencia (como el Euríbor). Su finalidad era asegurar un margen de rentabilidad que permitiera a los bancos resarcirse de los costes de producción y mantenimiento de los préstamos. Sin embargo, su aplicación generó una importante controversia porque, si bien las cláusulas techo (que limitaban el interés máximo) solían ser muy elevadas y rara vez se aplicaban, las cláusulas suelo se activaban con frecuencia, impidiendo a los prestatarios beneficiarse de las bajadas de los tipos de interés. Esto creaba un desequilibrio en el reparto de riesgos: el banco siempre ganaba, mientras el consumidor solo asumía el riesgo de subida.

El Marco Legal: Leyes Nacionales y Directiva Europea

La declaración de nulidad de las cláusulas suelo se asienta en un sólido marco legal, tanto a nivel español como europeo, que busca proteger al consumidor frente a estipulaciones abusivas.

Condiciones Generales de la Contratación y Contratos con Consumidores

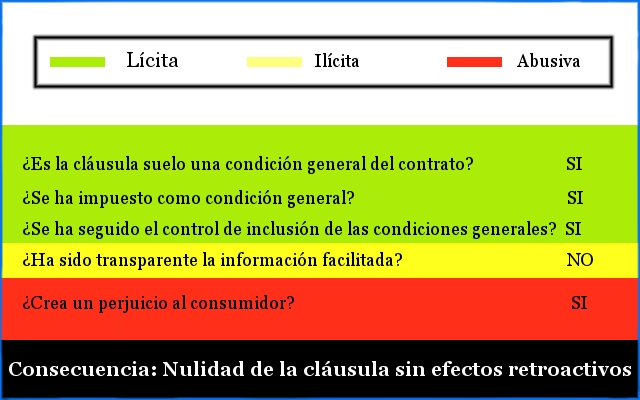

En primer lugar, las cláusulas suelo son consideradas condiciones generales de la contratación. La Ley 7/1998 de Condiciones Generales de la Contratación (LCGC) las define como cláusulas predispuestas, impuestas por una de las partes y redactadas para ser incorporadas a una pluralidad de contratos, sin que exista negociación individual. Esto es fundamental, ya que si una cláusula no ha sido negociada individualmente, está sujeta a un control de abusividad.

En el ámbito de los contratos celebrados con consumidores, el Real Decreto Legislativo 1/2007 (Texto Refundido de la Ley General para la Defensa de los Consumidores y Usuarios, TRLGCyU) establece requisitos adicionales de transparencia y equilibrio. Su artículo 80.1 exige que las cláusulas no negociadas individualmente cumplan con criterios de concreción, claridad, sencillez, accesibilidad y legibilidad, así como buena fe y justo equilibrio entre los derechos y obligaciones de las partes.

Criterios de Abusividad y Transparencia

El TRLGCyU, en su artículo 82.1, define las cláusulas abusivas como aquellas estipulaciones no negociadas individualmente que, en contra de las exigencias de la buena fe, causen un desequilibrio importante en perjuicio del consumidor. Este desequilibrio puede manifestarse de diversas formas, como la limitación de derechos del consumidor, la falta de reciprocidad en el contrato, o resultar desproporcionadas. La ley establece que las cláusulas abusivas son nulas de pleno derecho y se tendrán por no puestas (artículo 83.1).

Un concepto crucial en la nulidad de la cláusula suelo es el de la transparencia. El artículo 4.2 de la Directiva 93/13/CEE del Consejo, sobre cláusulas abusivas en los contratos celebrados con consumidores, establece que la apreciación del carácter abusivo de las cláusulas no se referirá a la definición del objeto principal del contrato “siempre que dichas cláusulas se redacten de manera clara y comprensible”. Esta interpretación ha llevado a distinguir entre:

- Transparencia formal o documental: Se refiere a que la cláusula sea gramaticalmente clara e inteligible y que se cumplan los procesos de información precontractual.

- Transparencia material o sustantiva: Exige que el consumidor conozca con sencillez la “carga económica” y “carga jurídica” real que la cláusula le impone, incluyendo el reparto de riesgos. Es decir, que el consumidor pueda entender el impacto económico de la cláusula en el contrato y compararlo con otras ofertas del mercado.

La jurisprudencia ha determinado que, aunque una cláusula suelo sea lícita en sí misma, su falta de transparencia material la convierte en abusiva. Esto ocurre cuando la información suministrada no permite al consumidor un conocimiento real y completo de cómo la cláusula afectará a la economía del contrato, creando la apariencia de un préstamo a interés variable que, en la práctica, se convierte en un interés mínimo fijo.

La Jurisprudencia Clave: Del Tribunal Supremo al TJUE

La trayectoria judicial de las cláusulas suelo ha sido compleja y ha implicado una constante interacción entre los tribunales españoles y europeos, culminando en la plena restitución de los derechos de los consumidores.

La Sentencia Pionera del Tribunal Supremo (2013): Transparencia y Limitación de Efectos

El punto de inflexión inicial en España fue la Sentencia del Tribunal Supremo 241/2013, de 9 de mayo. En ella, el Alto Tribunal, aunque reconoció la licitud intrínseca de las cláusulas suelo, declaró su nulidad por abusivas en casos de falta de transparencia. El TS identificó una serie de elementos que indicaban esta falta de transparencia material:

- La apariencia de un préstamo a interés variable, cuando de facto actuaba como uno de interés fijo mínimo.

- La ausencia de información suficiente sobre la naturaleza de la cláusula como elemento definitorio del objeto principal del contrato.

- La falta de simulaciones de escenarios que mostraran el comportamiento previsible del tipo de interés.

- La ubicación de la cláusula entre una profusión de datos que la enmascaraban.

- La inexistencia de advertencia previa clara sobre el coste comparativo con otros productos.

Sin embargo, y esta fue la parte más controvertida de la sentencia, el Tribunal Supremo decidió limitar la retroactividad de los efectos de la nulidad. Estableció que la nulidad no afectaría a las situaciones ya decididas por resoluciones judiciales con fuerza de cosa juzgada ni a los pagos ya efectuados antes de la fecha de publicación de la sentencia (9 de mayo de 2013). Esta decisión se justificó en la necesidad de preservar la seguridad jurídica y evitar “trastornos graves con trascendencia al orden público económico”.

La Intervención del Tribunal de Justicia de la Unión Europea (2016): La Retroactividad Plena

La limitación de la retroactividad impuesta por el Tribunal Supremo fue objeto de recursos y cuestiones prejudiciales elevadas al Tribunal de Justicia de la Unión Europea. La esperada Sentencia del TJUE de 21 de diciembre de 2016 (asuntos acumulados C-154/15, C-307/15 y C-308/15) contradijo abiertamente la postura del TS. El TJUE declaró que el artículo 6.1 de la Directiva 93/13 se opone a una jurisprudencia nacional que limita en el tiempo los efectos restitutorios vinculados a la declaración de abusividad de una cláusula contractual.

El argumento central del TJUE fue que una cláusula contractual declarada abusiva “nunca ha existido”, por lo que no puede tener efectos frente al consumidor. En consecuencia, la declaración judicial de su carácter abusivo debe tener como resultado, “en principio”, el restablecimiento de la situación de hecho y de derecho en la que se encontraría el consumidor si dicha cláusula nunca hubiera existido. Esto implica la restitución íntegra de todas las cantidades pagadas indebidamente desde el inicio del contrato.

El TJUE subrayó que la protección del consumidor no es absoluta y que los derechos de la Unión no obligan a los tribunales nacionales a dejar de aplicar normas procesales internas que confieren fuerza de cosa juzgada a una resolución. No obstante, solo el TJUE puede limitar en el tiempo los efectos de sus propias interpretaciones de normas de la Unión, y en este caso, no consideró aplicable tal limitación para las cláusulas suelo.

La Rectificación del Tribunal Supremo (2017): Primacía del Derecho Europeo

Ante la contundente sentencia del TJUE, el Tribunal Supremo español se vio obligado a rectificar su doctrina. La Sentencia del Pleno de la Sala Primera del Tribunal Supremo 123/2017, de 24 de febrero, marcó la adaptación definitiva de la jurisprudencia española al Derecho de la Unión Europea. El TS desestimó los argumentos sobre la cosa juzgada en acciones individuales y rechazó plantear nuevas cuestiones prejudiciales, reconociendo la primacía del Derecho comunitario y el carácter vinculante de la jurisprudencia del TJUE.

En esta sentencia, el Tribunal Supremo estableció que “cualquier limitación temporal de los efectos restitutorios tras la declaración de abusividad” de la cláusula suelo es contraria a la Directiva 93/13. Esto significa que las entidades financieras deben devolver la totalidad de las cantidades cobradas indebidamente por la aplicación de la cláusula suelo, desde el mismo momento de la firma del contrato hipotecario, y no solo desde el 9 de mayo de 2013. Además, el TS aclaró que esta restitución debe incluir los intereses legales devengados por dichas cantidades.

Efectos de la Nulidad de la Cláusula Suelo: Restitución y Costas

La declaración de nulidad de la cláusula suelo tiene consecuencias directas y muy favorables para los consumidores afectados, que se traducen en la devolución de las cantidades cobradas de forma indebida y la condena en costas para las entidades financieras.

¿Qué Implica la Declaración de Nulidad?

Cuando un juez declara la nulidad de una cláusula suelo, esta se tiene por no puesta, lo que significa que se considera que nunca existió en el contrato. El contrato hipotecario se mantiene vigente, pero sin la aplicación de esa estipulación abusiva. A partir de ese momento, el préstamo se recalcula aplicando el tipo de interés variable sin ninguna limitación a la baja.

El artículo 83.2 del TRLGCyU establece que la parte del contrato afectada por la nulidad se integrará con arreglo al artículo 1.258 del Código Civil y al principio de buena fe objetiva. Esto otorga al juez facultades moderadoras sobre los derechos y obligaciones de las partes para restablecer el equilibrio. Solo en casos excepcionales, cuando las cláusulas subsistentes determinen una situación no equitativa que no pueda ser subsanada, el juez podrá declarar la ineficacia total del contrato.

La Restitución de Cantidades Cobradas Indebidamente

La consecuencia más relevante de la nulidad es la obligación de la entidad financiera de restituir al prestatario todas las cantidades cobradas de más por la aplicación de la cláusula suelo. Esta restitución es íntegra y retroactiva, abarcando desde el inicio del contrato hasta la fecha en que la cláusula deja de aplicarse.

Además de las cantidades principales, el Tribunal Supremo ha confirmado que la restitución debe incluir los intereses legales que esas cantidades hayan generado desde la fecha de cada pago indebido. Esto se alinea con el principio de “restitutio in integrum” (restablecimiento de la situación anterior), buscando evitar el enriquecimiento injusto de la entidad.

La Condena en Costas

Un aspecto crucial, y recientemente ratificado por el Tribunal Supremo, es la condena en costas para la entidad financiera. La Sentencia del Tribunal Supremo de 1 de julio de 2025 (Nº Recurso: 7248/2022) ha recordado la improcedencia de tomar el plazo de tres meses del Real Decreto-ley 1/2017 como referencia para la razonabilidad del plazo de respuesta de la entidad financiera. Incluso si el banco se allana a la demanda (acepta la reclamación) después de un requerimiento extrajudicial, la condena en costas en primera instancia es procedente.

Esto se debe a que la jurisprudencia sobre la abusividad de la cláusula suelo y la procedencia de restituir la totalidad de las cantidades cobradas es clara y constante (en aplicación de la doctrina del STJUE de 13 de julio de 2023, C-35/22). Si la entidad prestamista no tomó la iniciativa de reparar el daño patrimonial causado al consumidor, su comportamiento posterior al requerimiento no la exime de la imposición de costas. Esto refuerza la posición del consumidor y desincentiva la reticencia bancaria a asumir su responsabilidad.

Competencia Judicial y Procedimiento

Para interponer una demanda de nulidad de cláusula suelo, es importante conocer qué juzgado es competente.

A partir del 1 de octubre de 2015, con la Ley Orgánica 7/2015, de 21 de julio, de modificación de la LOPJ, las demandas individuales de reclamación de la nulidad de la Cláusula Suelo (y devolución de las cantidades) pasaron a ser competencia de los Juzgados de Primera Instancia (civiles). Los Juzgados de lo Mercantil, que antes conocían de estas materias, ahora se limitan a las demandas colectivas (por ejemplo, las interpuestas por asociaciones de consumidores).

En cuanto a la competencia territorial, el artículo 52.1. 14º de la Ley de Enjuiciamiento Civil (LEC) establece un fuero imperativo especial para la protección de consumidores: el juzgado competente será el del domicilio del demandante (el consumidor). Esto facilita el acceso a la justicia para los afectados, al permitirles litigar en su propia localidad.

Preguntas Frecuentes (FAQ) sobre la Nulidad de la Cláusula Suelo

A continuación, respondemos a algunas de las preguntas más comunes sobre la nulidad de la cláusula suelo:

¿Puedo reclamar si ya firmé un acuerdo con el banco para eliminar la cláusula suelo?

Sí, la Sentencia del TJUE de 9 de julio de 2020 (C-452/18) ha declarado que las renuncias pactadas entre las entidades financieras y los consumidores sobre las cláusulas suelo pueden ser examinadas por un juez y ser declaradas abusivas si no se cumplen los requisitos de información y transparencia. Esto significa que, si el acuerdo no fue transparente o no te informó de todos tus derechos (como la restitución íntegra), podrías impugnarlo.

¿Existe un plazo para reclamar la nulidad de la cláusula suelo?

La acción de nulidad de una cláusula abusiva es imprescriptible, lo que significa que no tiene un plazo de caducidad. Sin embargo, en cuanto a la reclamación de las cantidades, aunque la acción de nulidad sea imprescriptible, la prescripción de la acción de restitución de las cantidades cobradas indebidamente ha sido un tema de debate. La jurisprudencia mayoritaria y la doctrina actual entienden que, al declararse la nulidad de la cláusula con efectos 'ex tunc', se debe restituir todo lo cobrado. En todo caso, la STJUE de 21 de diciembre de 2016 ha dejado claro que las limitaciones temporales a la restitución son contrarias al Derecho de la Unión.

¿Qué documentos necesito para iniciar una reclamación?

Principalmente, necesitarás la escritura de tu préstamo hipotecario. También es útil tener los recibos de las cuotas pagadas, la oferta vinculante (si la hubo) y cualquier comunicación con el banco relacionada con la cláusula suelo.

¿Qué es el control de transparencia y por qué es tan importante?

El control de transparencia es el mecanismo por el cual se verifica que el consumidor fue plena y claramente consciente del impacto económico y jurídico de la cláusula suelo en su contrato. No se trata solo de que la cláusula sea legible, sino de que el consumidor haya tenido una comprensión real de sus consecuencias, permitiéndole comparar ofertas y tomar una decisión informada. Su ausencia es el principal motivo de nulidad.

¿Qué significa que el juez “integre” el contrato?

Cuando una cláusula es declarada nula, el contrato no se anula por completo, sino que esa cláusula se elimina. El juez “integra” el contrato aplicando las normas supletorias o los principios de buena fe para llenar el vacío dejado por la cláusula nula, de modo que el contrato siga siendo válido y ejecutable, pero sin la estipulación abusiva.

¿Me compensarán con intereses por las cantidades devueltas?

Sí, la jurisprudencia del Tribunal Supremo, en adaptación a la doctrina del TJUE, establece que las cantidades cobradas indebidamente deben ser devueltas con los intereses legales correspondientes desde la fecha en que cada pago fue efectuado.

Conclusión

La nulidad de la cláusula suelo representa una victoria significativa para los derechos de los consumidores en España. La evolución de la jurisprudencia, marcada por la primacía del Derecho de la Unión Europea y la adaptación del Tribunal Supremo, ha garantizado la restitución plena de las cantidades cobradas indebidamente, junto con los intereses legales. Es un recordatorio de la importancia de la transparencia en la contratación bancaria y de la protección que el ordenamiento jurídico brinda a los consumidores frente a cláusulas abusivas. Si eres uno de los afectados, es fundamental que conozcas tus derechos y explores las vías legales para recuperar lo que te corresponde.

Si quieres conocer otros artículos parecidos a Cláusula Suelo: Nulidad, Derechos y Restitución puedes visitar la categoría Entrenamiento.