30/05/2013

En el dinámico y a menudo complejo mundo de las inversiones, comprender los distintos instrumentos financieros disponibles es fundamental para cualquier inversor que busque optimizar sus estrategias. Entre la vasta gama de productos, los warrants emergen como una opción particular y estratégica, especialmente para aquellos con un perfil de riesgo más elevado y un conocimiento profundo del mercado. Pero, ¿qué derecho tiene realmente aquel que adquiere un warrant? Esta es la pregunta central que desentrañaremos para comprender la esencia de estos productos derivados y cómo pueden influir en sus decisiones de inversión.

Los warrants son, en esencia, productos negociables que otorgan a su titular una prerrogativa muy específica: el derecho, mas no la obligación, de comprar o vender un activo determinado, conocido como subyacente, a un precio preestablecido (precio de ejercicio) y durante un plazo definido. A diferencia de la compra directa de acciones o bonos, donde se adquiere la propiedad del activo, con un warrant se adquiere el control sobre una posible transacción futura, lo que les confiere una flexibilidad única en ciertos escenarios de mercado.

- ¿Qué Son Exactamente los Warrants?

- El Corazón del Warrant: Un Derecho Estratégico, No una Obligación

- Tipos de Warrants: Call y Put, Dos Caras de la Misma Moneda

- El Universo de Activos Subyacentes: Más Allá de las Acciones

- Momentos de Ejercicio: Warrants Americanos vs. Europeos

- ¿Quién Puede Invertir en Warrants? Un Producto para Expertos

- El Proceso de Negociación de Warrants en España

- Preguntas Frecuentes (FAQ) sobre Warrants

- Conclusión

¿Qué Son Exactamente los Warrants?

Para adentrarnos en los derechos del adquirente, es crucial entender qué son los warrants en su concepto más puro. Imagínese que usted desea participar en el movimiento de un activo específico, como una acción de una empresa líder o un índice bursátil, pero sin la necesidad de desembolsar el capital total que implicaría su compra directa. Aquí es donde entran en juego los warrants.

Un warrant es un instrumento financiero derivado, lo que significa que su valor no es intrínseco, sino que deriva de la evolución del precio de otro activo, el “activo subyacente”. Este subyacente puede ser extremadamente variado: desde acciones individuales o cestas de acciones, hasta índices bursátiles (nacionales o extranjeros), tipos de interés, divisas o incluso materias primas. La diversidad de subyacentes es una de las características que otorgan a los warrants una gran versatilidad en las estrategias de inversión.

La clave de un warrant reside en su naturaleza de “opción negociable”. Al adquirirlo, usted está comprando una opción futura sobre el subyacente, no el subyacente en sí. Esta opción le confiere el derecho de realizar una transacción (comprar o vender) en el futuro, pero lo más importante es que no le impone la obligación de hacerlo. Esta distinción es fundamental y es la piedra angular para comprender la flexibilidad y el riesgo inherente a estos productos.

El Corazón del Warrant: Un Derecho Estratégico, No una Obligación

El derecho que adquiere el titular de un warrant es su característica más definitoria y ventajosa. Al acercarse la fecha de vencimiento del warrant, o en algunos casos, durante toda su vida útil, el inversor se enfrenta a una decisión: ¿ejerzo mi derecho o lo dejo expirar sin valor? La respuesta a esta pregunta dependerá enteramente de la relación entre el precio del subyacente en ese momento (conocido como precio de liquidación) y el precio de ejercicio (el precio fijo al que el warrant le permite operar el subyacente).

Si el ejercicio del derecho resulta beneficioso para el inversor, lo ejercerá. Si, por el contrario, el ejercicio le implicaría una pérdida o no le reportaría beneficio alguno, simplemente no lo ejercerá y el warrant expirará sin valor. Esto limita la pérdida máxima del inversor al precio inicial que pagó por el warrant. Este mecanismo es lo que atrae a muchos operadores, ya que ofrece un potencial de ganancia apalancado con una pérdida máxima predefinida, aunque esa pérdida pueda ser la totalidad de la inversión.

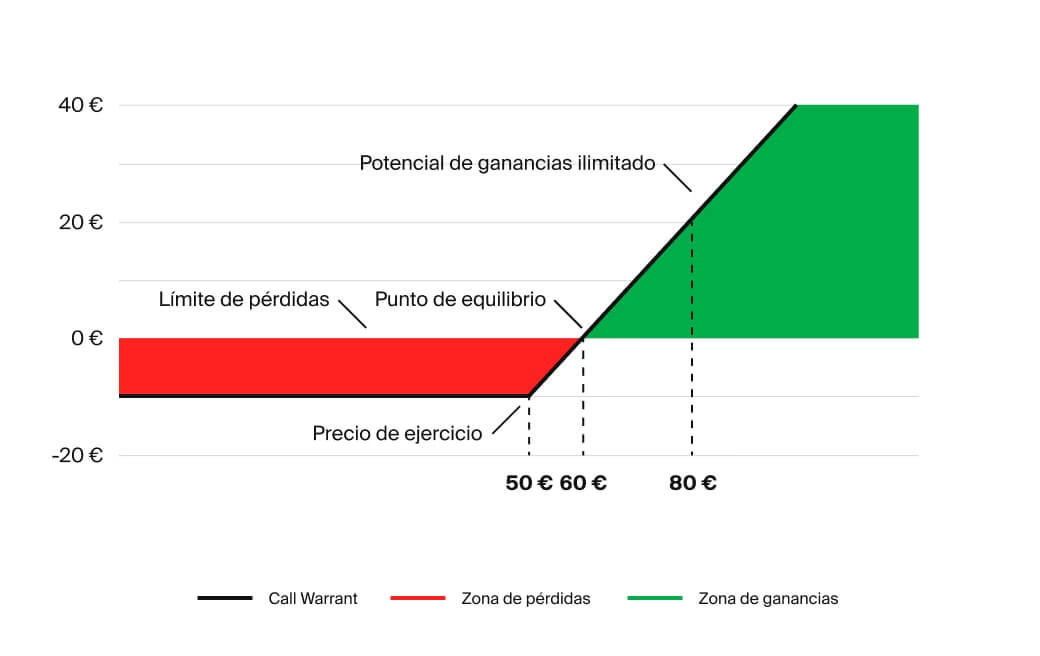

Por ejemplo, si usted adquiere un warrant para comprar una acción a 50 euros, y en la fecha de vencimiento la acción cotiza a 60 euros, ejercerá su derecho, comprará a 50 y podrá vender a 60, obteniendo una ganancia. Sin embargo, si la acción cotiza a 40 euros, usted no ejercerá su derecho, ya que podría comprar la acción más barata en el mercado abierto. En este último caso, perdería únicamente el costo inicial del warrant, pero no estaría obligado a comprar la acción a un precio desfavorable.

Tipos de Warrants: Call y Put, Dos Caras de la Misma Moneda

La funcionalidad de los warrants se bifurca en dos tipos principales, cada uno diseñado para capitalizar diferentes movimientos del mercado:

Warrants de Compra (Call Warrant)

Un Call Warrant otorga a su titular el derecho a comprar el activo subyacente a un precio de ejercicio determinado. La expectativa de un inversor que adquiere un Call Warrant es que el precio del activo subyacente aumente significativamente por encima del precio de ejercicio antes o en la fecha de vencimiento.

Si al momento del vencimiento (o durante la vida del warrant, si es de tipo americano) el precio de liquidación del subyacente es superior al precio de ejercicio, el contrato se liquidará. Generalmente, esta liquidación se realiza por diferencias, lo que significa que al titular se le abonará la diferencia positiva resultante entre el precio de liquidación y el precio de ejercicio, multiplicada por el nominal del warrant. Por ejemplo, si un Call Warrant sobre una acción con un precio de ejercicio de 10 euros vence con la acción a 12 euros, el titular recibe 2 euros por warrant (menos el precio que pagó por el warrant).

Warrants de Venta (Put Warrant)

Por otro lado, un Put Warrant confiere a su titular el derecho a vender el activo subyacente a un precio de ejercicio preestablecido. Los inversores adquieren Put Warrants cuando anticipan una caída en el precio del activo subyacente. Su objetivo es beneficiarse de un movimiento a la baja del mercado.

Si en la fecha de vencimiento el precio de liquidación del subyacente es inferior al precio de ejercicio, el contrato también se liquidará por diferencias. En este caso, el titular recibirá la diferencia positiva entre el precio de ejercicio y el precio de liquidación. Por ejemplo, si un Put Warrant sobre una acción con un precio de ejercicio de 50 euros vence con la acción a 45 euros, el titular recibe 5 euros por warrant (menos el costo inicial del warrant). Si la acción sube a 55 euros, el Put Warrant expiraría sin valor, y el inversor solo perdería la prima pagada por el mismo.

Tabla Comparativa: Call vs. Put Warrants

Para una mayor claridad, la siguiente tabla resume las principales diferencias entre ambos tipos de warrants:

| Característica | Call Warrant (Compra) | Put Warrant (Venta) |

|---|---|---|

| Derecho Otorgado | Comprar el subyacente | Vender el subyacente |

| Expectativa del Inversor | Subida del precio del subyacente | Caída del precio del subyacente |

| Beneficio si... | Precio subyacente > Precio ejercicio | Precio subyacente < Precio ejercicio |

| Pérdida Máxima | Precio pagado por el warrant (prima) | Precio pagado por el warrant (prima) |

| Estrategia | Apuesta alcista | Apuesta bajista |

El Universo de Activos Subyacentes: Más Allá de las Acciones

Como se mencionó anteriormente, la versatilidad de los warrants se extiende a la amplia gama de activos subyacentes sobre los que pueden emitirse. Si bien las acciones y los índices bursátiles son los más comunes y conocidos, el mercado de warrants ofrece opciones sobre:

- Valores de Renta Variable: Acciones de empresas individuales, tanto nacionales como extranjeras, o cestas de acciones.

- Índices Bursátiles: Índices de referencia de mercados nacionales (como el IBEX 35 en España) o internacionales (como el S&P 500 o el Euro Stoxx 50).

- Tipos de Interés: Permiten especular sobre el movimiento de las tasas de interés.

- Divisas: Ofrecen la posibilidad de operar sobre la fluctuación de los tipos de cambio entre diferentes monedas.

- Materias Primas: Como el oro, el petróleo, o productos agrícolas, permitiendo a los inversores exponerse a la volatilidad de estos mercados sin poseer el bien físico.

Esta diversidad permite a los inversores construir estrategias sofisticadas, cubriendo o especulando sobre diferentes segmentos del mercado global, lo que aumenta el atractivo de los warrants para portfolios bien diversificados.

Momentos de Ejercicio: Warrants Americanos vs. Europeos

Otro aspecto importante que define los derechos del adquirente de un warrant es el momento en que se puede ejercer ese derecho. Existen dos estilos principales de warrants en función de su posibilidad de ejercicio:

- Warrants de Tipo Americano: Estos warrants ofrecen la mayor flexibilidad, ya que el derecho de compra o venta puede ser ejercido en cualquier momento desde la fecha de emisión del warrant hasta su fecha de vencimiento. Esto permite a los inversores reaccionar rápidamente a los movimientos del mercado y asegurar ganancias o limitar pérdidas antes del vencimiento si las condiciones son favorables.

- Warrants de Tipo Europeo: En contraste, los warrants de tipo europeo solo permiten ejercer el derecho de compra o venta en una única fecha: la fecha de vencimiento. Esto simplifica la gestión para el emisor y el inversor, pero reduce la flexibilidad, ya que el inversor debe esperar hasta el final del plazo para tomar su decisión final. En España, los warrants más complejos y de mayor volumen suelen ser de tipo europeo.

La elección entre un tipo u otro depende de la estrategia del inversor y de cómo prevea la evolución del subyacente a lo largo del tiempo. Los warrants americanos ofrecen más oportunidades para el trading activo, mientras que los europeos son más adecuados para estrategias de inversión a plazo fijo.

¿Quién Puede Invertir en Warrants? Un Producto para Expertos

Es crucial enfatizar que, a pesar de la aparente simplicidad de su concepto (un derecho a comprar o vender), los warrants son considerados productos financieros complejos y de alto riesgo. No están diseñados para todos los inversores y, de hecho, se dirigen principalmente a inversores cualificados. La información proporcionada en este artículo no debe interpretarse como una recomendación de inversión, sino como una guía educativa.

La inversión en warrants requiere un conocimiento profundo de los mercados financieros, una experiencia previa considerable en productos derivados y la capacidad de realizar un seguimiento constante de la posición. La volatilidad del subyacente, la sensibilidad del warrant a cambios en el tiempo (el paso del tiempo erosiona su valor, conocido como “decaimiento temporal”) y la posibilidad de que el warrant expire sin valor hacen que la pérdida de la totalidad de la inversión inicial sea una posibilidad muy real.

Antes de considerar invertir en warrants, es imprescindible que el inversor evalúe su perfil de riesgo, sus objetivos financieros y disponga de la formación necesaria para comprender plenamente los mecanismos y riesgos asociados. La supervisión constante de la posición es vital, ya que los movimientos adversos en el subyacente o el paso del tiempo pueden erosionar rápidamente el valor del warrant.

El Proceso de Negociación de Warrants en España

En España, las emisiones de warrants están reguladas y registradas por la Comisión Nacional del Mercado de Valores (CNMV). Sus folletos informativos, que contienen todos los detalles y riesgos del producto, pueden consultarse en los Registros Oficiales de la CNMV, lo que garantiza transparencia y acceso a la información relevante para los inversores.

La contratación de warrants se realiza en la bolsa española, específicamente en un segmento especial del mercado continuo. Esto significa que, al igual que las acciones, pueden comprarse y venderse durante el horario de mercado a través de un intermediario financiero (un banco o una sociedad de valores). El inversor debe transmitir su orden de compra o venta a dicho intermediario, quien la ejecutará en el mercado.

Es importante consultar las características de negociación específicas de los diferentes warrants en la bolsa, ya que pueden variar en cuanto a horquillas de precios, liquidez y otros factores que afectan la ejecución de las operaciones.

Preguntas Frecuentes (FAQ) sobre Warrants

¿Es un warrant lo mismo que una acción?

No, un warrant no es lo mismo que una acción. Una acción representa la propiedad de una parte de una empresa, mientras que un warrant es un derecho (pero no una obligación) a comprar o vender una acción (o cualquier otro subyacente) a un precio y plazo determinados. Es un producto derivado que se basa en la acción, pero no es la acción en sí.

¿Puedo perder todo mi dinero invirtiendo en warrants?

Sí, es posible perder la totalidad del capital invertido en warrants. Si el precio del subyacente no se mueve de la manera esperada (o se mueve en la dirección contraria), o si el warrant expira sin que el precio de liquidación sea favorable para su ejercicio, el warrant puede perder todo su valor y el inversor perderá la prima pagada por él.

¿Necesito ser un experto para invertir en warrants?

Se recomienda encarecidamente tener un conocimiento profundo y experiencia previa en mercados financieros y productos derivados. Los warrants son considerados productos complejos y de alto riesgo, no aptos para inversores principiantes o aquellos con baja tolerancia al riesgo.

¿Dónde puedo consultar información oficial sobre warrants en España?

La información oficial y los folletos informativos de las emisiones de warrants registradas en España pueden consultarse en los Registros Oficiales de la Comisión Nacional del Mercado de Valores (CNMV). También las Bolsas de Valores suelen ofrecer información detallada sobre las características de negociación de los warrants listados.

¿Cuál es la diferencia clave entre un call y un put warrant?

La diferencia clave radica en el derecho que otorgan y la expectativa del inversor. Un call warrant da el derecho a comprar el subyacente y se espera que su precio suba. Un put warrant da el derecho a vender el subyacente y se espera que su precio baje. Ambos buscan beneficiarse de movimientos de precio, pero en direcciones opuestas.

Conclusión

El adquirente de un warrant posee un derecho valioso y estratégico: la capacidad de participar en los movimientos del precio de un activo subyacente sin la obligación de poseerlo o de ejecutar una operación si las condiciones no son favorables. Esta característica de "opción, no obligación" es lo que define su utilidad y su atractivo en el ámbito de las inversiones.

Sin embargo, es fundamental recordar que este derecho viene acompañado de un riesgo considerable. Los warrants son herramientas de inversión apalancadas, complejas y diseñadas para inversores cualificados que comprenden sus mecanismos, los factores que afectan su precio (como la volatilidad, el tiempo hasta el vencimiento y los tipos de interés) y la posibilidad de perder el 100% de la inversión. Comprender a fondo este derecho y sus implicaciones es el primer paso para considerar si los warrants se alinean con sus objetivos y su perfil de riesgo en el vasto y fascinante universo de las finanzas.

Si quieres conocer otros artículos parecidos a El Derecho Clave del Inversor en Warrants puedes visitar la categoría Entrenamiento.