23/11/2017

En el dinámico mundo de las transacciones comerciales, la confianza es un pilar fundamental. Sin embargo, no siempre se cumplen las expectativas de pago, y es en esos momentos cuando el conocimiento de los mecanismos legales se vuelve indispensable para salvaguardar nuestros intereses. Dentro del derecho cambiario, la acción de regreso y el protesto son dos conceptos cruciales que todo tenedor de un título de crédito debe comprender a fondo. Estos instrumentos legales no solo sirven como un "toque de alarma" ante el incumplimiento, sino que también son la vía para asegurar el cobro de un documento.

La correcta aplicación de estas figuras puede marcar la diferencia entre recuperar el valor de un título impagado o perder definitivamente ese derecho. Acompáñanos en este recorrido por las profundidades del protesto y la acción de regreso, desentrañando sus particularidades, supuestos de aplicación y la forma correcta de llevarlos a cabo para proteger tu patrimonio.

La Acción de Regreso: Su Escudo ante el Incumplimiento

La acción de regreso, en el ámbito del derecho cambiario, se define como la facultad que tiene el último tenedor legítimo de un título de crédito, como una letra de cambio o un pagaré, para exigir el pago a los obligados indirectos o de regreso. Estos obligados son, principalmente, el librador (girador) y los endosantes anteriores al tenedor, así como sus avalistas.

Es fundamental entender que el ejercicio de esta acción no es automático. Depende intrínsecamente del cumplimiento de ciertos deberes legales por parte del tenedor. Entre estos deberes se incluyen la presentación del título para su aceptación (en el caso de la letra de cambio) o para su pago en el tiempo y lugar debidos, y, en caso de no obtener una respuesta favorable, dejar constancia fehaciente de dicho incidente. Esta constancia es, precisamente, el protesto.

A diferencia de la acción directa, que se ejerce contra el obligado principal (el aceptante en una letra de cambio o el firmante en un pagaré) y sus avalistas, la acción de regreso se activa cuando el obligado principal no cumple. Por lo tanto, el protesto se convierte en un requisito indispensable para conservar la acción contra los obligados indirectos. Sin él, el tenedor podría perder el derecho a reclamarles el pago, lo que subraya la importancia crítica de este acto.

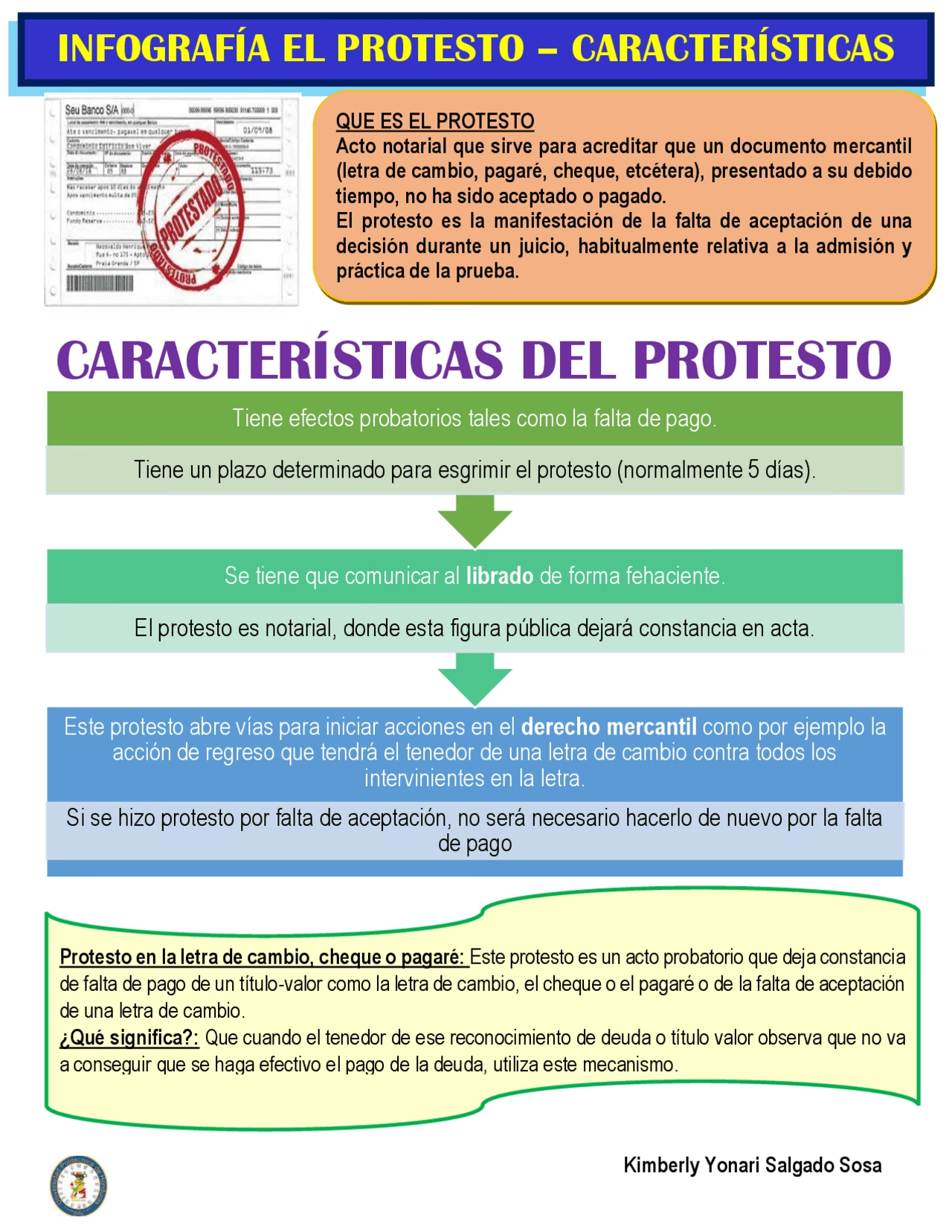

El Protesto: La Alarma Formal del Derecho Cambiario

El protesto es una institución solemne y exclusiva del derecho cambiario que surge como una advertencia ante la "deshonra" de un título de crédito. Es decir, cuando un documento no es aceptado o pagado en tiempo y forma, el protesto avisa a todos los subsecuentes tenedores y obligados de que el título arrastra un incumplimiento. Su objetivo principal es dejar constancia auténtica y legal de que el título fue presentado en tiempo y que el obligado dejó, total o parcialmente, de aceptarlo o pagarlo. Salvo disposición legal expresa, ningún otro acto puede suplir al protesto.

Aunque algunos lo tachan de anticuado, costoso o molesto, el protesto sigue siendo el único camino legal para conservar la acción cambiaria de regreso contra los obligados indirectos. Si bien es cierto que en la práctica moderna han surgido alternativas simplificadas, la esencia del protesto como acto formal de constatación permanece inalterable para ciertos efectos legales.

Supuestos de Aplicación del Protesto

El protesto es necesario principalmente cuando en el título de crédito existen obligados solidarios o avalistas que configuran la vía de regreso. No todos los títulos de crédito requieren protesto bajo las mismas condiciones. Generalmente, es aplicable a la letra de cambio, el pagaré, el cheque y el bono de prenda.

Protesto por Falta de Aceptación

Este tipo de protesto es exclusivo de la letra de cambio. Debe ser levantado cuando el girado (la persona a la que se le ordena pagar) no acepta total o parcialmente la letra. La razón de su imperiosa necesidad radica en que, sin la firma del girado, el documento carece de un obligado principal, generando desconfianza en futuros tenedores. Levantar este protesto es crucial para conservar la vía de regreso.

Incluso si el girado acepta pagar solo una parte del monto, es procedente levantar el protesto por la diferencia. No obstante, el girador puede dispensar al tenedor de protestar la letra insertando cláusulas como "sin protesto", "sin gastos" u otra equivalente. Es importante destacar que esta cláusula no exime al tenedor de presentar la letra para su aceptación o pago, ni de dar aviso de la falta de aceptación o pago a los obligados de regreso. Si a pesar de la cláusula, el tenedor decide protestar, los gastos correrán por su cuenta. Una cláusula insertada por el tenedor o un endosante se considera no puesta.

El protesto por falta de aceptación debe levantarse contra el girado y los recomendatarios (si los hubiera), en el lugar y dirección señalados para la aceptación, o en su domicilio o residencia si no hay designación de lugar.

Protesto por Falta de Pago

Este es el supuesto más común, y ocurre cuando el documento no fue pagado en el tiempo estipulado. El protesto por falta de pago debe levantarse contra los obligados directos (el aceptante de una letra, el firmante de un pagaré), sus avalistas y, de haberlos, contra los recomendatarios. Este protesto es un requisito indispensable para conservar la vía de regreso contra los demás obligados, ya sea en una letra de cambio o un pagaré a la vista o con vencimientos sucesivos.

Es crucial entender que, de acuerdo con la jurisprudencia, el protesto no es necesario para conservar la acción cambiaria directa contra el obligado principal y sus avalistas. Por ejemplo, el Poder Judicial Federal ha interpretado que para conservar acciones y derechos contra el suscriptor de un pagaré, el protesto es indispensable solo cuando se trata de la acción cambiaria en vía de regreso.

Funcionarios Públicos Autorizados para Levantar el Protesto

El protesto puede ser hecho por medio de un notario o de un corredor público titulado. En su ausencia, la primera autoridad política del lugar está facultada para levantarlo.

Existen particularidades para ciertos títulos:

- Cheque: Se entenderá protestado con la anotación que el banco realice en el mismo documento, indicando que fue presentado en tiempo y no pudo ser pagado, total o parcialmente. Lo mismo ocurre con una anotación de la cámara de compensación. Esto no impide presentarlo ante un fedatario público.

- Bono de prenda: La anotación del almacén de depósito, indicando que no fue presentado oportunamente o no fue pagado, surtirá efectos de protesto, aunque obliga al tenedor a avisar a los demás signatarios del documento.

Lugar y Época del Levantamiento del Protesto

La precisión en el lugar y tiempo es vital para la validez del protesto:

- Lugar: Debe levantarse contra el girado, obligados, avalistas y recomendatarios en el lugar y dirección señalados en el documento para la aceptación o pago. Si no hay designación, en su domicilio o residencia. Si la persona no está presente, la diligencia se entiende con sus dependientes, familiares, criados o un vecino. Si el domicilio es desconocido, el fedatario o autoridad puede elegir la dirección.

- Época (Plazos):

- Protesto por falta de aceptación: Dentro de los dos días hábiles siguientes al de la presentación, pero siempre antes de la fecha del vencimiento.

- Protesto por falta de pago: Dentro de los dos días hábiles siguientes al del vencimiento.

- Letras a la vista: El protesto por falta de pago debe levantarse el día de su presentación, o dentro de los dos días hábiles siguientes.

- Un protesto por falta de aceptación dispensa la presentación para el pago y el protesto por falta de pago.

- Las letras a la vista solo se protestarán por falta de pago.

- En caso de quiebra o concurso del girado (antes o después de la aceptación, pero antes del vencimiento), la letra deberá protestarse por falta de pago. El protesto puede levantarse en cualquier momento entre la fecha de inicio del concurso y el día en que debería haber sido protestada.

- El bono de prenda no pagado debe protestarse a más tardar el segundo día hábil siguiente al del vencimiento, en el almacén que expidió el certificado de depósito y contra el tenedor.

Formalidad del Protesto y la Declaración Equivalente

El protesto debe constar en la misma letra o en una hoja adherida a ella. Además, el notario, corredor o autoridad que lo practique levantará un acta que debe contener:

- La reproducción literal de la letra, con su aceptación, endosos, avales o cuanto en ella conste.

- El requerimiento al obligado para aceptar o pagar la letra, haciendo constar si estuvo o no presente.

- Los motivos de la negativa para aceptarla o pagarla.

- La firma de la persona con quien se entienda la diligencia, o la expresión de su imposibilidad o resistencia a firmar.

- La expresión del lugar, fecha y hora del protesto, y la firma de quien autoriza la diligencia.

El fedatario retendrá la letra durante el día del protesto y el siguiente, permitiendo al girado pagar el importe más intereses moratorios y gastos. Los protestos deben ser notificados a todos los demás intervinientes en la letra (excepto con quienes se practicó la diligencia) mediante instructivos, al día siguiente para residentes locales y por correo certificado para los foráneos. La inobservancia de estas notificaciones puede generar responsabilidad por daños y perjuicios.

Protesto Notarial vs. Declaración Equivalente

La Ley Cambiaria y del Cheque ha buscado simplificar y abaratar la constatación del impago, permitiendo la sustitución del protesto notarial por una declaración equivalente. Esta declaración es una anotación simple, firmada y fechada en el propio documento cambiario por el banco tenedor o la cámara de compensación, que certifica el impago.

| Característica | Protesto Notarial | Declaración Equivalente (Bancaria) |

|---|---|---|

| Autoridad | Notario Público, Corredor Público, Primera Autoridad Política. | Banco tenedor, Cámara de Compensación, Librado, Domiciliario. |

| Formalidad | Acta solemne, detallada, con requerimiento y motivos de negativa. | Sello o anotación simple en el documento, firmada y fechada. |

| Costo | Generalmente más elevado. | Menor, casi ha reemplazado al notarial en la práctica. |

| Efectos sobre Acción de Regreso | Indispensable para conservar la acción de regreso. | Produce los mismos efectos para conservar la acción de regreso. |

| Prueba Fechaciente | Acredita fehacientemente el estado del documento y puede ser útil para obligar al juez a mantener embargos. | No acredita fehacientemente el estado del documento ni sirve para obligar al juez a mantener embargos. |

| Cláusula "Sin Protesto" | Si se inserta, el tenedor asume los gastos si protesta. | No aplica directamente, ya que la declaración es una alternativa al protesto. |

| Quién Puede Exigirlo | Solo el librador puede exigir expresamente el protesto notarial (ej. "con protesto notarial"). | Puede realizarse si el librador inserta "con gastos" o "con declaración". |

Aplicación de la Cláusula "Sin Protesto"

Como se mencionó, el girador (librador) es el único facultado para dispensar al tenedor de protestar la letra, insertando las leyendas “sin protesto”, “sin gastos” u otra equivalente. Esto se debe a que la vida del documento comienza con su firma y compromiso. Esta cláusula informa a los futuros tenedores que no es necesario el protesto para conservar la acción cambiaria de regreso. Sin embargo, el tenedor sigue obligado a presentar la letra para su aceptación o pago, y a dar aviso a los obligados de regreso en caso de incumplimiento. Si el tenedor, a pesar de esta cláusula, decide protestar, deberá asumir los gastos correspondientes.

El Protesto del Pagaré

En el caso del pagaré, ante un impago, el tenedor puede protestarlo o solicitar la declaración equivalente dentro de los ocho días hábiles siguientes a su vencimiento. Realizar el protesto (o la declaración equivalente) habilita al tenedor para ejercitar tanto la acción directa contra el firmante y sus avalistas, como la acción de regreso contra los demás obligados por el título cambiario (endosantes).

Al igual que con la letra de cambio, si se desea un protesto notarial explícito para un pagaré, la cláusula debe indicar "con protesto notarial"; de lo contrario, se realizará la declaración equivalente. Es importante señalar que la falta de presentación al cobro o de levantamiento de protesto de un pagaré no perjudica la acción del tenedor contra el firmante como principal obligado. La acción directa contra el firmante o su avalista se conserva por un plazo de tres años desde el vencimiento, incluso sin protesto. Sin embargo, para mantener las acciones cambiarias de regreso, el protesto (o la declaración equivalente) es indispensable.

¿Cuándo se Necesita un Protesto?

En síntesis, un protesto se necesita fundamentalmente para conservar la acción de regreso contra los obligados indirectos (libradores y endosantes) cuando un título de crédito (letra de cambio, pagaré, cheque, bono de prenda) es deshonrado, es decir, no es aceptado o pagado en tiempo. Aunque la acción directa contra el obligado principal y sus avalistas no requiere protesto, el protesto es la única prueba fehaciente del incumplimiento para activar la responsabilidad de la cadena de endosantes y el librador.

Es altamente recomendable, especialmente para títulos de crédito de importes elevados, solicitar siempre una declaración equivalente o, si las circunstancias lo ameritan, un protesto notarial. Esto asegura que se cumplan las formalidades legales necesarias para una eventual reclamación judicial, protegiendo así los derechos del tenedor ante cualquier impago.

Preguntas Frecuentes

- ¿Qué es la acción de regreso?

- Es el derecho del último tenedor de un título de crédito a reclamar el pago a los obligados indirectos (librador y endosantes anteriores) cuando el obligado principal (aceptante o firmante) no ha cumplido con el pago.

- ¿Qué es un protesto en el derecho cambiario?

- Es un acto solemne y formal que deja constancia auténtica de que un título de crédito fue presentado en tiempo y que no fue aceptado o pagado, total o parcialmente. Es una condición para conservar la acción de regreso.

- ¿Es siempre necesario un protesto para cobrar un título de crédito?

- No siempre. Es indispensable para conservar la acción de regreso contra los obligados indirectos. Sin embargo, la acción directa contra el obligado principal (aceptante de una letra, firmante de un pagaré) y sus avalistas se mantiene por un plazo de tres años, incluso sin protesto.

- ¿Quiénes pueden levantar un protesto?

- Un notario público, un corredor público titulado, o, en ausencia de estos, la primera autoridad política del lugar. En el caso de cheques, una anotación del banco o de la cámara de compensación puede surtir efectos de protesto.

- ¿Cuál es la diferencia entre un protesto notarial y una declaración equivalente?

- El protesto notarial es un acto formal y costoso realizado por un fedatario, que ofrece una prueba más robusta del impago. La declaración equivalente es una anotación más simple y económica hecha por un banco o cámara de compensación en el documento, con los mismos efectos para la acción de regreso, pero sin la misma fuerza probatoria para otros fines judiciales.

- ¿Qué significa la cláusula "sin protesto" en un título de crédito?

- Es una cláusula que el girador (librador) puede insertar para dispensar al tenedor de la obligación de levantar el protesto formal. Sin embargo, no exime al tenedor de presentar el documento para su aceptación o pago, ni de dar aviso del impago a los obligados de regreso.

- ¿Cuánto tiempo tengo para protestar un pagaré?

- El protesto por falta de pago de un pagaré debe levantarse dentro de los dos días hábiles siguientes al de su vencimiento, aunque la Ley Cambiaria en algunos países puede extender este plazo (por ejemplo, hasta ocho días hábiles en España).

Comprender la acción de regreso y el protesto no es solo una cuestión de conocimiento legal, sino una herramienta práctica para cualquier persona o empresa involucrada en el comercio. Estos mecanismos son la base para la seguridad jurídica en las operaciones con títulos de crédito, permitiendo a los acreedores tener un camino claro y definido para reclamar sus derechos. Estar informado y actuar diligentemente es, en última instancia, la mejor estrategia para proteger tus intereses financieros y asegurar que el incumplimiento de unos no se convierta en la pérdida total para otros.

Si quieres conocer otros artículos parecidos a Acción de Regreso y Protesto: Claves para el Cobro puedes visitar la categoría Entrenamiento.