29/11/2016

En el dinámico universo de las finanzas, existen instrumentos que permiten a los inversores acceder a oportunidades de mercado con una flexibilidad única. Uno de estos fascinantes productos es el warrant, una herramienta derivativa que, aunque a menudo es objeto de curiosidad, encierra un potencial considerable para aquellos que comprenden su funcionamiento y sus implicaciones. Lejos de ser un concepto abstracto, los warrants son productos negociables que otorgan a su titular el derecho, pero no la obligación, de comprar o vender un activo determinado, conocido como subyacente, a un precio y en un plazo preestablecidos. Esta característica de 'derecho, no obligación' es fundamental y distingue a los warrants de otros instrumentos financieros.

La clave para entender un warrant reside en su naturaleza de derivado: su valor se deriva directamente del comportamiento del activo subyacente. Esto significa que los inversores no compran o venden el activo en sí, sino un derecho sobre él, lo que les permite especular sobre su futuro movimiento de precio con una inversión inicial potencialmente menor que si compraran el activo directamente.

- ¿Qué es un Warrant y Cómo Opera en el Mercado?

- Tipos Fundamentales de Warrants: Call y Put

- La Diversidad de Activos Subyacentes

- Estilos de Ejercicio: Americano vs. Europeo

- Aspectos Importantes para el Inversor de Warrants

- Preguntas Frecuentes (FAQ) sobre Warrants

- ¿Cuál es la principal diferencia entre un warrant y una acción?

- ¿Qué significa el “precio de ejercicio” en un warrant?

- ¿Cuándo es el momento óptimo para ejercer un warrant americano?

- ¿Los warrants son productos de alto riesgo?

- ¿Cómo se obtienen ganancias con un warrant de compra (call warrant)?

- ¿Cómo se obtienen ganancias con un warrant de venta (put warrant)?

- Conclusión

¿Qué es un Warrant y Cómo Opera en el Mercado?

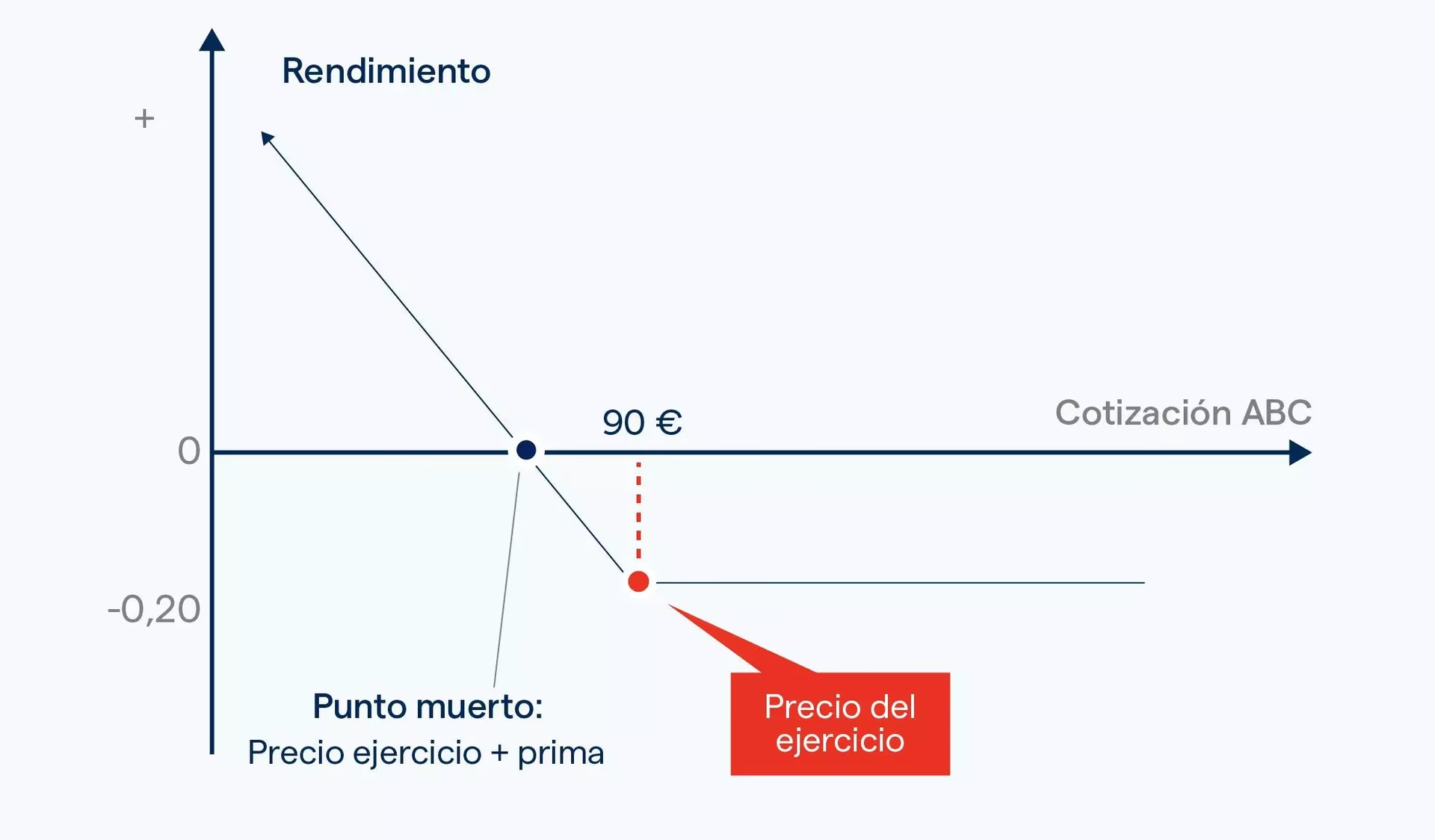

Un warrant es esencialmente un contrato financiero que concede a su poseedor la capacidad de realizar una transacción futura. Imagínese tener una opción para adquirir o desprenderse de un determinado bien sin la presión de tener que hacerlo si las condiciones del mercado no le son favorables. Esa es la esencia de un warrant. El que adquiere un warrant tiene, como hemos mencionado, el derecho mas no la obligación de comprar o vender el subyacente a un precio de ejercicio (también conocido como precio strike) y dentro de un plazo determinado que culmina en una fecha de vencimiento específica.

El funcionamiento de un warrant es relativamente sencillo una vez que se entienden sus componentes clave. Al llegar la fecha de vencimiento, o en cualquier momento durante su vida útil si es un warrant de estilo americano, la decisión de ejercer el derecho dependerá enteramente de la relación entre el precio del subyacente en ese momento (conocido como precio de liquidación) y el precio de ejercicio acordado. Si el ejercicio del derecho resulta en un beneficio económico para el tenedor, es probable que se ejecute; de lo contrario, el warrant simplemente expirará sin valor, limitando la pérdida a la prima pagada inicialmente por el warrant.

Tipos Fundamentales de Warrants: Call y Put

La versatilidad de los warrants se manifiesta en sus dos tipos principales, diseñados para diferentes expectativas de mercado:

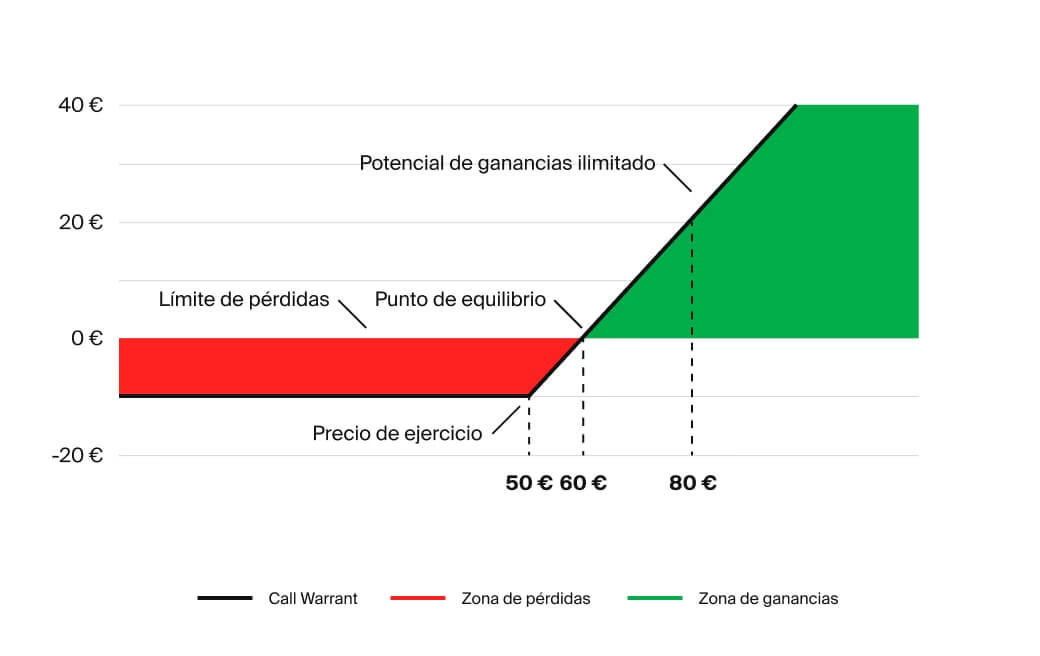

Warrants de Compra (Call Warrant)

Los warrants de compra, o call warrant, otorgan a su titular el derecho a comprar el activo subyacente a un precio de ejercicio predeterminado. Este tipo de warrant es ideal para inversores que anticipan un aumento en el precio del activo subyacente. Si, al momento del ejercicio, el precio de liquidación del subyacente es superior al precio de ejercicio, el contrato se liquidará a favor del titular, abonándole la diferencia resultante. Por ejemplo, si usted tiene un call warrant sobre una acción con un precio de ejercicio de 50 euros y la acción cotiza a 55 euros en la fecha de vencimiento, usted ganaría la diferencia de 5 euros por warrant (menos la prima pagada).

Warrants de Venta (Put Warrant)

Por otro lado, los warrants de venta, o put warrant, conceden al titular el derecho a vender el activo subyacente al precio de ejercicio. Este tipo de warrant es atractivo para inversores que esperan una caída en el valor del activo subyacente. Si el precio de liquidación del subyacente es inferior al precio de ejercicio, el contrato se liquidará abonando al titular la diferencia. Por ejemplo, si usted tiene un put warrant sobre una acción con un precio de ejercicio de 50 euros y la acción cae a 45 euros en la fecha de vencimiento, usted se beneficiaría de la diferencia de 5 euros por warrant (menos la prima pagada).

Tabla Comparativa: Call Warrant vs. Put Warrant

Para clarificar las diferencias entre ambos tipos, la siguiente tabla resume sus características principales:

| Característica | Warrant de Compra (Call) | Warrant de Venta (Put) |

|---|---|---|

| Derecho Otorgado | Comprar el subyacente | Vender el subyacente |

| Expectativa del Inversor | Subida del precio del subyacente | Caída del precio del subyacente |

| Condición para Beneficio | Precio de liquidación > Precio de ejercicio | Precio de liquidación < Precio de ejercicio |

| Motivación | Aprovechar alzas de mercado | Protegerse o beneficiarse de bajas de mercado |

La Diversidad de Activos Subyacentes

Una de las grandes ventajas de los warrants es la vasta gama de activos subyacentes sobre los que pueden emitirse, lo que permite a los inversores diversificar sus estrategias y acceder a diferentes mercados. Los activos subyacentes pueden ser muy diversos, abarcando desde:

- Valores de Renta Variable: Acciones individuales de empresas o incluso cestas de acciones, tanto de mercados nacionales como extranjeros.

- Índices Bursátiles: Índices nacionales (como el IBEX 35) o extranjeros (como el S&P 500 o el Euro Stoxx 50), permitiendo operar sobre el rendimiento general de un mercado.

- Tipos de Interés: Permiten especular sobre los movimientos de las tasas de interés.

- Divisas: Ofrecen la posibilidad de beneficiarse de las fluctuaciones en los tipos de cambio entre diferentes monedas.

- Materias Primas: Como el oro, el petróleo, el gas natural, o productos agrícolas, permitiendo a los inversores participar en el mercado de commodities sin necesidad de adquirir el bien físico.

Esta flexibilidad convierte a los warrants en herramientas poderosas para implementar diversas visiones de mercado, desde estrategias direccionales hasta coberturas de cartera.

Estilos de Ejercicio: Americano vs. Europeo

La forma en que se puede ejercer el derecho incorporado en un warrant es otra característica crucial que define su estilo y afecta la estrategia del inversor. Existen dos estilos principales de ejercicio:

Warrants de Estilo Americano

En los warrants de estilo de ejercicio “americano”, el tenedor tiene la flexibilidad de ejercer su derecho en cualquier momento durante la vida del warrant, es decir, desde la fecha de emisión hasta la fecha de vencimiento. Esta característica otorga una gran libertad al inversor, permitiéndole reaccionar a los movimientos del mercado y asegurar ganancias o limitar pérdidas cuando lo considere oportuno, sin tener que esperar hasta el final del plazo. Esta flexibilidad añade un valor intrínseco al warrant, ya que el inversor no está atado a una única fecha para tomar su decisión.

Warrants de Estilo Europeo

Por otro lado, en los warrants de estilo de ejercicio “europeo”, la fecha de ejercicio está estrictamente limitada a la Fecha de Vencimiento del Warrant. Esto significa que el tenedor solo puede ejercer su derecho en un momento específico, al final de la vida del contrato. Aunque esta restricción puede parecer una desventaja en términos de flexibilidad, los warrants europeos suelen ser más sencillos de valorar y pueden ser preferidos por inversores que tienen una visión a largo plazo y están dispuestos a esperar hasta la expiración para ver si su predicción de mercado se materializa.

Tabla Comparativa: Estilo Americano vs. Estilo Europeo

La siguiente tabla resume las diferencias clave entre ambos estilos de ejercicio:

| Característica | Warrant de Estilo Americano | Warrant de Estilo Europeo |

|---|---|---|

| Momento de Ejercicio | En cualquier momento hasta el vencimiento | Solo en la fecha de vencimiento |

| Flexibilidad | Alta | Limitada |

| Complejidad de Valoración | Mayor | Menor |

| Uso Típico | Estrategias activas, reacción a eventos | Estrategias direccionales a vencimiento |

Aspectos Importantes para el Inversor de Warrants

Para aquellos interesados en operar con warrants, es fundamental considerar ciertos aspectos prácticos y regulatorios:

Complejidad y Riesgo

Es importante destacar que, en algunos mercados, como el español, los warrants más complejos se dirigen exclusivamente a inversores cualificados. Esto se debe a su naturaleza de productos derivados apalancados, que pueden generar tanto grandes ganancias como pérdidas significativas, incluso la pérdida total de la inversión inicial. Comprender a fondo los riesgos asociados es primordial antes de invertir en ellos.

Regulación y Transparencia

La emisión y negociación de warrants están sujetas a la supervisión de organismos reguladores. En España, por ejemplo, las emisiones de warrants se registran en la CNMV (Comisión Nacional del Mercado de Valores) y sus folletos informativos, que contienen todos los detalles del producto, pueden consultarse en los Registros Oficiales. Esta transparencia es crucial para que los inversores puedan tomar decisiones informadas.

Negociación en Bolsa

La contratación de warrants se realiza en los mercados financieros organizados, como la bolsa española, donde suelen contar con un segmento especial dentro del mercado continuo. Esto garantiza liquidez y transparencia en los precios. Para comprar o vender warrants, el inversor debe transmitir la orden a través de un intermediario financiero debidamente autorizado, como un banco o una sociedad de valores. Es recomendable consultar las características específicas de negociación de los diferentes warrants en el mercado correspondiente, ya que pueden variar.

Preguntas Frecuentes (FAQ) sobre Warrants

¿Cuál es la principal diferencia entre un warrant y una acción?

La principal diferencia es que una acción representa una participación en la propiedad de una empresa, mientras que un warrant es un derecho (pero no una obligación) a comprar o vender una acción (o cualquier otro subyacente) a un precio determinado en el futuro. El warrant es un producto derivado que obtiene su valor del movimiento del activo subyacente.

¿Qué significa el “precio de ejercicio” en un warrant?

El precio de ejercicio, también conocido como precio strike, es el precio predeterminado al que el tenedor de un warrant tiene el derecho de comprar (en el caso de un call warrant) o vender (en el caso de un put warrant) el activo subyacente.

¿Cuándo es el momento óptimo para ejercer un warrant americano?

Un warrant de estilo americano puede ejercerse en cualquier momento hasta su fecha de vencimiento. El momento óptimo para ejercerlo dependerá de la relación entre el precio del subyacente y el precio de ejercicio, buscando maximizar el beneficio o limitar la pérdida. No hay un "momento óptimo" universal, ya que depende de la estrategia del inversor y las condiciones del mercado.

¿Los warrants son productos de alto riesgo?

Sí, los warrants son considerados productos de alto riesgo debido a su naturaleza apalancada. Pequeños movimientos en el precio del activo subyacente pueden generar grandes variaciones en el valor del warrant, lo que puede resultar en pérdidas significativas, incluyendo la pérdida total de la inversión inicial.

¿Cómo se obtienen ganancias con un warrant de compra (call warrant)?

Se obtienen ganancias con un call warrant si el precio del activo subyacente (precio de liquidación) es superior al precio de ejercicio en el momento del ejercicio. La ganancia será la diferencia entre ambos precios, multiplicada por el número de warrants, menos el coste de la prima pagada.

¿Cómo se obtienen ganancias con un warrant de venta (put warrant)?

Se obtienen ganancias con un put warrant si el precio del activo subyacente (precio de liquidación) es inferior al precio de ejercicio en el momento del ejercicio. La ganancia será la diferencia entre el precio de ejercicio y el precio de liquidación, multiplicada por el número de warrants, menos el coste de la prima pagada.

Conclusión

Los warrants son instrumentos financieros fascinantes que ofrecen a los inversores una forma flexible y apalancada de participar en los movimientos de diversos mercados. Su naturaleza de “derecho, no obligación”, junto con la distinción entre warrants de compra (call) y venta (put), y los estilos de ejercicio americano y europeo, los convierten en herramientas potentes para estrategias tanto alcistas como bajistas. Sin embargo, su complejidad y el riesgo inherente exigen un profundo conocimiento y una cuidadosa consideración antes de ser incorporados a una cartera de inversión. Comprender sus mecanismos, los activos subyacentes que pueden involucrar y las particularidades de su negociación es esencial para cualquier inversor que desee explorar el potencial que estos productos derivados pueden ofrecer en el dinámico mundo de las finanzas.

Si quieres conocer otros artículos parecidos a Warrants: Desvelando el Poder de Estos Derivados puedes visitar la categoría Entrenamiento.