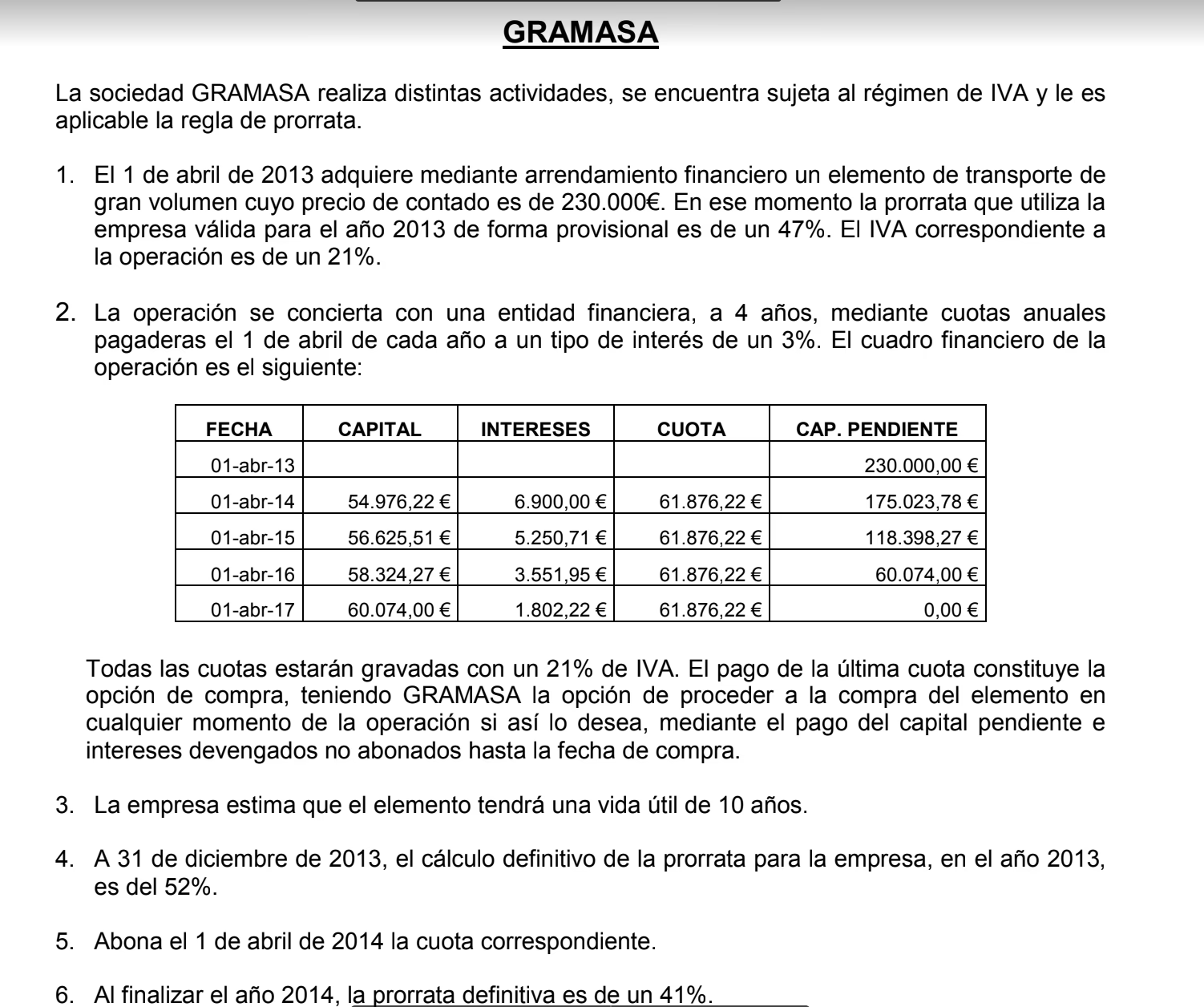

13/03/2019

En el dinámico mundo empresarial, la financiación juega un papel crucial para el crecimiento y la sostenibilidad. Entre las diversas herramientas disponibles, el leasing, también conocido como arrendamiento financiero, emerge como una opción poderosa y atractiva, especialmente por sus significativas implicaciones fiscales. Esta modalidad permite a las empresas disponer de activos esenciales, como vehículos, maquinaria o inmuebles, sin la necesidad de una gran inversión inicial, liberando capital para otras áreas estratégicas del negocio.

A menudo, el leasing se percibe simplemente como un alquiler con opción a compra, pero su verdadera complejidad yace en el entramado fiscal que lo rodea. Entender a fondo cómo funciona, qué requisitos se deben cumplir para acceder a sus beneficios y qué sucede al finalizar el contrato, es fundamental para cualquier empresario o gestor que busque optimizar sus recursos y reducir su carga impositiva. Este artículo desglosará cada uno de estos aspectos, ofreciendo una guía completa para aprovechar al máximo esta herramienta financiera.

¿Qué es el Leasing y Cómo Funciona?

El leasing es, en esencia, un contrato de arrendamiento con una característica distintiva: la opción de compra al final del periodo estipulado. En esta operación, una entidad financiera (la sociedad de arrendamiento financiero) adquiere un bien siguiendo las especificaciones del futuro arrendatario (la empresa o profesional). Posteriormente, cede el uso de dicho bien al arrendatario a cambio de cuotas periódicas.

Durante la vigencia del contrato, el arrendatario disfruta del uso del bien como si fuera propio, pero la propiedad legal recae en la entidad financiera. Al concluir el periodo contractual, el arrendatario se enfrenta a varias opciones:

- Ejercitar la opción de compra: Adquirir la propiedad del bien pagando un valor residual, previamente acordado.

- No ejercitar la opción de compra: Devolver el bien a la entidad financiera.

- Prorrogar el contrato: Extender el periodo de arrendamiento bajo nuevas condiciones.

Esta flexibilidad es uno de los pilares del atractivo del leasing, pero es su tratamiento fiscal el que lo convierte en una herramienta estratégica. A diferencia de un alquiler operativo o renting, donde el objetivo principal es el uso y los servicios asociados (mantenimiento, seguros, etc.), el leasing se enfoca en la financiación de la adquisición del activo, con la posibilidad de incorporarlo al patrimonio de la empresa.

Las Claves de las Ventajas Fiscales del Leasing

Una de las razones principales por las que las empresas optan por el leasing son las ventajas fiscales que ofrece. Estas ventajas se manifiestan principalmente en la deducción de las cuotas pagadas en el Impuesto sobre Sociedades. Las cuotas de leasing se componen generalmente de dos partes: una parte que corresponde a la recuperación del coste del bien (amortización financiera) y otra que corresponde a la carga financiera (intereses).

Ambas partes de la cuota son deducibles fiscalmente. La parte correspondiente a la amortización financiera del bien puede deducirse con límites más amplios que la amortización contable directa si el activo se hubiera comprado. La parte de intereses, por su parte, se considera un gasto financiero deducible. Esta capacidad de deducir la totalidad o gran parte de las cuotas reduce la base imponible del Impuesto sobre Sociedades, lo que se traduce en un ahorro fiscal significativo para la empresa.

Requisitos Imprescindibles para Beneficiarse Fiscalmente

Para que un contrato de arrendamiento financiero pueda beneficiarse de las ventajas fiscales específicas que establece la Ley del Impuesto sobre Sociedades (Ley 27/2014, en su artículo 106), debe cumplir una serie de requisitos estrictos. La inobservancia de cualquiera de ellos podría implicar que el contrato sea tratado como un arrendamiento común, perdiendo así los beneficios tributarios.

Finalidad de Cesión de Uso

El objetivo principal del contrato debe ser la cesión del uso de bienes muebles o inmuebles. Esto significa que la operación se centra en permitir al arrendatario utilizar un activo necesario para su actividad económica.

Adquisición Personalizada por la Entidad Arrendadora

El bien objeto del contrato debe ser adquirido por la entidad arrendadora (la financiera) siguiendo las especificaciones detalladas del arrendatario. Esto subraya que el bien se adapta a las necesidades específicas de la empresa que lo va a utilizar, y no es un activo genérico que la financiera ya tuviera en stock para alquilar.

Pagos Periódicos Obligatorios

La entidad arrendadora debe recibir un abono periódico de cuotas por parte del arrendatario. Estas cuotas son la contraprestación por el uso del bien y la financiación implícita en la operación. La periodicidad puede ser mensual, trimestral, etc., según lo pactado en el contrato.

Afectación a la Explotación Económica

Los bienes que son objeto de estas operaciones deben quedar afectos, es decir, dedicados o utilizados exclusivamente, a la explotación económica del arrendatario. Esto significa que el activo debe ser utilizado en la actividad empresarial o profesional del arrendatario, y no para fines particulares o ajenos al negocio.

Opción de Compra Obligatoria al Final

Al finalizar el contrato, debe existir obligatoriamente una opción de compra que pueda ejecutar el arrendatario. Esta es una de las características definitorias del leasing frente a otras modalidades de arrendamiento. Aunque el arrendatario puede decidir no ejercerla, la posibilidad debe estar contemplada en el contrato desde el inicio.

Duración Mínima del Contrato

Los contratos de arrendamiento financiero deben tener una duración mínima legal para ser fiscalmente elegibles. Esta duración es de 2 años para bienes muebles y de 10 años para inmuebles o establecimientos industriales. Esta medida busca evitar el uso abusivo de la figura del leasing para fines que no sean de inversión a medio o largo plazo.

El Final del Contrato de Leasing: Escenarios y Contabilidad

La finalización de un contrato de leasing abre diferentes escenarios para el arrendatario, cada uno con sus propias implicaciones, tanto contables como fiscales.

Cuando NO se Ejerce la Opción de Compra

Si, por cualquier motivo, al finalizar el contrato de leasing la empresa decide no ejercitar la opción de compra y, por lo tanto, no adquirir la propiedad del bien, es necesario realizar los asientos contables pertinentes para dar de baja el inmovilizado y su amortización acumulada que se haya registrado a lo largo del contrato.

Consideremos el ejemplo de un vehículo (inmovilizado material) cuyo precio inicial era de 100.000 euros y que, al finalizar el contrato, está amortizado en 75.000 euros. La última cuota pendiente era de 5.000 euros (que se cancela al no ejercer la opción de compra).

| Debe | Haber | Concepto |

|---|---|---|

| XXX | Amortización Acumulada de Elementos de Transporte (2818) | |

| XXX | Pérdidas procedentes del Inmovilizado Material (671) | |

| XXX | Elementos de Transporte (218) |

En este asiento, la cuenta (2818) Amortización Acumulada de Elementos de Transporte se carga para reflejar la baja de la amortización acumulada del activo. La cuenta (218) Elementos de Transporte se abona para dar de baja el valor original del activo. La diferencia entre el valor neto contable del activo (valor original menos amortización acumulada) y cualquier otro ajuste se lleva a la cuenta (671) Pérdidas procedentes del Inmovilizado Material, que refleja la pérdida incurrida por no adquirir el bien. Si el activo fuera intangible, se usarían las cuentas de inmovilizado intangible (20-) y su amortización acumulada (280-).

Cuando SÍ se Ejerce la Opción de Compra (Incluso Anticipadamente)

Cuando el arrendatario decide ejercitar la opción de compra, el bien pasa a ser de su propiedad. Si este ejercicio se realiza de forma anticipada, surgen complejidades adicionales, especialmente en relación con el Impuesto sobre Actos Jurídicos Documentados (AJD).

El Tribunal Supremo, en su Sentencia de 16 de noviembre de 2022 (Rec. nº 7987/2020), ha aclarado la cuantificación de la base imponible del AJD en supuestos de ejercicio anticipado de la opción de compra de un leasing sobre un bien inmueble. La cuestión central era si la base imponible debía considerar solo el valor residual o también las cuotas pendientes de amortizar.

El Supremo ha fijado doctrina estableciendo que la base imponible del AJD en estos casos está constituida por el valor declarado, que debe coincidir con el precio previsto en el contrato para el ejercicio de la opción de compra. Y lo más relevante: la base imponible debe tomar en consideración no solo el valor residual del bien transmitido, sino también las cuotas pendientes de amortizar. Esto implica que, aunque el contribuyente ya hubiera abonado el AJD correspondiente a las cuotas cuando se constituyó el arrendamiento financiero, debe volver a tributar por ellas al ejercitar anticipadamente la opción de compra. El Tribunal aclara que esto no constituye una doble imposición, ya que son negocios jurídicos independientes.

Leasing vs. Renting: Una Comparativa Esencial

Aunque a menudo se confunden, el leasing y el renting son dos modalidades de arrendamiento con diferencias fundamentales, especialmente en su tratamiento fiscal y objetivo.

| Característica | Leasing (Arrendamiento Financiero) | Renting (Arrendamiento Operativo) |

|---|---|---|

| Naturaleza | Financiera, orientada a la adquisición del bien. | Operativa, orientada al uso y disfrute del bien con servicios. |

| Opción de Compra | Obligatoria al final del contrato. | No existe opción de compra. El bien se devuelve. |

| Propiedad | La entidad financiera es propietaria, el arrendatario tiene el uso. Posibilidad de adquirir la propiedad. | La entidad de renting es propietaria. El bien siempre se devuelve. |

| Fiscalidad Cuotas | Deducibles (amortización financiera + intereses). Sujetas a requisitos específicos. | Deducibles como gasto de alquiler. Menos requisitos formales fiscales. |

| Servicios Adicionales | No suelen incluirse (seguros, mantenimiento, etc., corren a cargo del arrendatario). | Sí suelen incluirse (seguros, mantenimiento, averías, sustitución, etc.). |

| Duración Mínima Fiscal | 2 años (muebles) / 10 años (inmuebles). | No hay duración mínima fiscal específica. |

Preguntas Frecuentes (FAQs)

¿Quién puede beneficiarse de las ventajas fiscales del leasing?

Principalmente, empresas y profesionales autónomos que realicen una actividad económica y necesiten financiar la adquisición de bienes muebles o inmuebles afectos a dicha actividad. Las ventajas fiscales están diseñadas para incentivar la inversión productiva en el ámbito empresarial.

¿Es el leasing siempre la mejor opción de financiación?

No necesariamente. La idoneidad del leasing depende de la situación específica de cada empresa. Si el objetivo es adquirir la propiedad del bien a largo plazo y beneficiarse de las deducciones fiscales por amortización e intereses, el leasing puede ser muy ventajoso. Si se busca flexibilidad, no asumir riesgos de obsolescencia o mantenimiento, y no se tiene interés en la propiedad, el renting podría ser más adecuado. Siempre es recomendable realizar un análisis coste-beneficio y consultar con un asesor fiscal.

¿Qué sucede si el contrato de leasing no cumple los requisitos fiscales?

Si un contrato de arrendamiento no cumple con los requisitos establecidos en el artículo 106 de la Ley del Impuesto sobre Sociedades, no podrá beneficiarse de las ventajas fiscales específicas del leasing. En ese caso, será tratado como un arrendamiento operativo o un préstamo a efectos fiscales, y las deducciones se aplicarán según las reglas generales de estos.

¿Cómo se deducen las cuotas de leasing?

Las cuotas de leasing se deducen en el Impuesto sobre Sociedades (o IRPF para autónomos en estimación directa) como gasto. La parte que corresponde a la recuperación del coste del bien (amortización) y la parte de carga financiera (intereses) son fiscalmente deducibles. Para la parte de amortización, la Ley del Impuesto sobre Sociedades permite deducir hasta el doble (o el triple para PYMES) del coeficiente de amortización lineal según tablas oficiales, lo que acelera la deducción fiscal.

¿Es lo mismo leasing que renting a efectos fiscales?

No, a efectos fiscales no son lo mismo. El leasing tiene una regulación específica en la Ley del Impuesto sobre Sociedades que le otorga ventajas fiscales ligadas a la financiación y futura adquisición del bien. El renting, al ser un arrendamiento operativo puro, se deduce como un gasto de alquiler sin las particularidades fiscales del leasing, aunque también es un gasto fiscalmente deducible en su totalidad.

Conclusión

El leasing se erige como una herramienta de financiación extraordinariamente útil y fiscalmente eficiente para las empresas. Su capacidad para permitir el uso de activos vitales sin una gran inversión inicial, sumado a las significativas ventajas fiscales que ofrece, lo convierte en una opción a considerar seriamente en cualquier estrategia financiera. Sin embargo, es crucial comprender y cumplir estrictamente con los requisitos legales y contables para poder aprovechar plenamente sus beneficios. Una planificación adecuada y el asesoramiento profesional son clave para navegar por las complejidades del leasing y transformarlo en un motor de crecimiento y eficiencia para su negocio.

Si quieres conocer otros artículos parecidos a Leasing Empresarial: Optimizando Finanzas con Ventajas Fiscales puedes visitar la categoría Entrenamiento.